Económico

Se anticipan más estímulos. El dólar retrocede 0.3% frente a sus principales pares de la canasta de divisas, pese a la expectativa de que el Congreso de EEUU apruebe más estímulos económicos esta semana, para aminorar el impacto económico de la pandemia del coronavirus y de las medidas sanitarias para evitar su propagación (cierre comercial).

Banxico repite dosis. Ayer el Instituto adelantó su decisión de política monetaria, y anunció, de forma unánime, un recorte de 50 pbs en la tasa de interés, llevándola a 6.0%. También anunció un paquete de estímulos (inyectar liquidez y facilitar el crédito a las personas y los hogares) por 750 mmdp para contrarrestar el efecto económico de la pandemia. Esta mañana el USDMXN se posiciona en $24.30 (-9 cts).

A seguir. Hoy se publicarán los inventarios semanales de petróleo de EEUU (ver calendario). El precio del petróleo (WTI) avanza 1.0% y se ubica en 11.69 dpb, al tiempo que algunas monedas relacionadas al crudo presentan un desempeño mixto frente al dólar al iniciar la jornada (dólar canadiense +0.5%, peso mexicano +0.45, real brasileño -0.4%, corona noruega -0.7%).

Bursátil

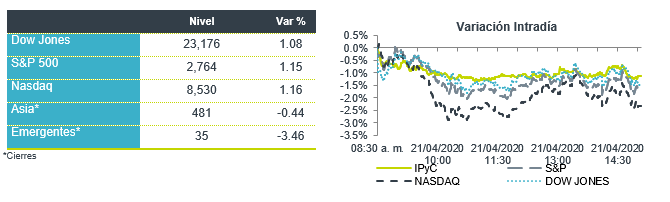

Mercados Estables por nuevos apoyos. Los futuros de los mercados accionarios operan en terreno positivo, impulsados por la aprobación de un nuevo paquete de estímulos económicos por USD$484 mil mdd, estructurado para apoyar a pequeñas empresas y hospitales. Hoy el contrato del Brent a junio opera por debajo de los USD$16dlls por barril, mientras se mantiene el temor de los analistas de que la industria petrolera en EEUU observe un cierre total por el bajo nivel de demanda. En el tema sanitario se señala que la falta de pruebas de Covid-19 podría ser un impedimento para que se pueda reabrir la economía en EEUU, donde las cifras de contagios suman 825,000 y las muertes superan los 45,000. En la parte corporativa se esperan los reportes de 25 empresas del S&P, donde ya reportó Delta Airlines (-), A&T (-), y Kimberly Clark (+). En México esperamos los reportes de Gruma, Ienova, Fibra Prologis y Creal.

Positivo

- CHEDRAUI: Reportó cifras positivas en línea con lo esperado, con incrementos de 14.0% a/a en ingresos, 12.7% a/a en EBITDA y 23.8% a/a a nivel neto.

- QUÁLITAS: Dio a conocer jun reporte trimestral positivo, con un crecimiento de 14.5% a/a en primas emitidas y de 20.3% a/a en utilidad neta; cifras mejores a nuestros estimados.

- KIMBERLY CLARK: La compañía reportó una Utilidad de USD$2.13 por acción, cifra por arriba de lo estimado, la empresa retiró su Guía 2020 por la incertidumbre generada respecto al COVID-19.

Negativo

- DELTA: Reportó una pérdida de USD$0.51 por acción, así mismo los Ingresos estuvieron por debajo de lo estimado con una caída de 18.0% a/a.

- GENTERA:Fitch revisó a la baja la calificación de banco Compartamos a “BB+” desde “BBB-”, debido a la vulnerabilidad del sector de microfinanzas ante la crisis actual.

- IENOVA: Moody’s bajó la calificación crediticia de IEnova a “Baa2” (escala global) desde “Baa1” y a “Aa2.mx” (escala nacional de México) desde “Aa1.mx”. La perspectiva permanece negativa.

Cambios

El crudo Brent, el punto de referencia internacional del petróleo, cayó a un mínimo de 21 años en Londres esta mañana con el contrato de junio cotizando brevemente por debajo de $ 16 por barril. West Texas Intermediate para entrega en junio tenía un precio cercano a $ 10. El colapso de los precios corre el riesgo de empujar a la industria de EU a un cierre total a medida que los productores se enfrentan a la desaparición de la demanda. El problema inmediato que enfrentan las compañías petroleras a nivel mundial sigue siendo la falta de almacenamiento.

La prohibición de inmigración de Donald Trump está resultando ser menos severa de lo que sugirió su tweet original, y el presidente anunció que detendría la emisión de nuevas tarjetas verdes durante dos meses, pero permitiría la entrada de trabajadores temporales al país. Sin embargo, también insinuó que estaba considerando una segunda orden más restrictiva, comentarios que pueden reducir la disposición a contratar trabajadores extranjeros. El presidente dijo que apoya el paquete de estímulo de $ 484 mil millones que aprobó el Senado ayer y que se espera que la Cámara vote mañana.

Fuera de EU, hubo noticias mixtas sobre la recuperación del brote de coronavirus. Singapur, una vez visto como un punto de referencia para combatir la propagación del virus, vio otro salto en los casos que empujó el total allí a más allá de 10,000. Se prevé que Italia duplique el tamaño de su paquete de estímulo de emergencia, mientras que el Banco Central Europeo decidirá más adelante si suavizar sus reglas para ayudar aún más a los prestamistas. Los ensayos clínicos de vacunas están en marcha en Alemania y el Reino Unido, ya que las muertes en Europa ya han superado los 100,000.

Si bien en entorno internacional no a cambiado mucho desde ayer, algunos reportes de resultados no tan desastrosos han ayudado a los mercados en general. Durante la noche, el índice MSCI Asia-Pacífico agregó un 0,3%, mientras que el índice Topix de Japón cerró un 0,6% más bajo con los exportadores como los de peor desempeño en el indicador. En Europa, el índice Stoxx 600 subió un 1,4%, ya que los reportes positivos de las empresas de tecnología en la región ayudaron a aumentar el sentimiento. Los futuros del S&P 500 apuntaban a una ganancia en la apertura y el rendimiento del Tesoro a 10 años estaba en 0.588%. El USD se debilita ligeramente frente al resto de las monedas a la apertura donde el MXN abre cercano a 24.25 después de haber probado el 24.50 al cierre y durante la sesión de Londres.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…