Resultados 1T20

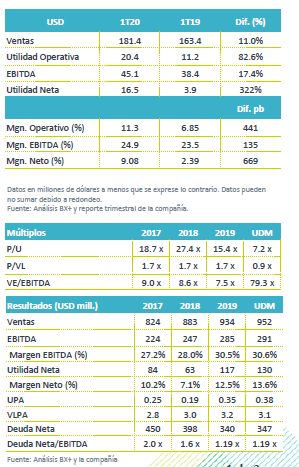

Resultados Positivos – A pesar de un entorno desafiante derivado de la crisis, la compañía reportó incrementos en todos sus resultados, con una variación en Ventas de +11.0% a/a y en EBITDA de +17.4% a/a, gracias a mejores volúmenes de cemento y concreto en EEUU, así como a un mejor clima y una baja base comparable.

Mejor resultado Operativo – La Utilidad de Operación incrementó en un 82.6% a/a derivado del incremento en Ventas en EEUU del 15.8% a/a, así como por una disminución en el Costo de Ventas del 6.3% a/a.

COVID-19 – Cabe recalcar que los efectos de la pandemia no se materializaron sino hasta finales del trimestre, por lo que los mayores impactos se podrían ver en los próximos trimestres. Así mismo la compañía desarrollo una estrategia de reducción de costos, como la toma de líneas de crédito, entre otras, como medida preventiva ante la situación.

Incremento en ventas – Las ventas netas consolidadas aumentaron +11.0% a/a, resultado de mayor volumen de cemento y concreto en EEUU y mayor volumen de concreto en México, así como por un mejor escenario de precios en ambos países. Hay que tomar en cuenta que la base comparable es baja, ya que durante el primer semestre del 2019 el mal clima de EEUU afecto los resultados de la compañía.

EEUU (66% de las Ventas) – Las Ventas aumentaron +15.8% a/a, derivado del incremento en volúmenes de cemento del 12.5% a/a y de 21.2% a/a de concreto. Adicionalmente se tuvo un aumento en precios de 2.1% a/a y 5.4% a/a, respectivamente.

Resultados en México (44% de las Ventas) – Las ventas aumentaron 2.8% a/a como resultado de un incremento de 1.5% a/a en el volumen de ventas de concreto, así como incrementos en precios de 5.9% a/a y 5.0% a/a en cemento y concreto respectivamente. Esto fue parcialmente contrarrestado por una baja del 0.5% a/a en volúmenes de cemento, así como por los movimientos del tipo de cambio.

Menor Costo de Ventas – El costo de Ventas se redujo de 80.0% sobre ventas netas consolidadas a 76.6%, principalmente por un escenario de precios favorable, menores costos variables en Rapid City y en la mina de carbón, así como una mayor dilución de costos fijos por el aumento en el volumen de ventas.

Mejora Flujo de Operación – El EBITDA aumentó 17.4% a/a, expandiendo el margen 135 puntos base. Durante el trimestre el EBITDA generado por las operaciones en EEUU representó el 63% del total.

Apalancamiento – El apalancamiento neto al cierre del 1T20 fue de 1.19x, sin cambios con el cierre de diciembre del 2019. El 100% de la deuda esta denominada en USD y la deuda de corto plazo representa el 5.1% de la deuda total.

Mitigar COVID-19 – Hasta la fecha la compañía no se ha visto obligada a suspender operaciones en EEUU, ya que la construcción fue considerada esencial. Así mismo en México la industria del cemento también fue considerada esencial; sin embargo, muchos de los clientes tuvieron que cerrar sus negocios. De igual manera se ha implementado un plan de reducción de costos variables, gastos de distribución y ajustes en gastos de mantenimiento.

En cuestión de CAPEX se decidió disminuir de USD$70 millones a USD$40 millones, y aplazar todos los proyectos no esenciales.

La compañía también dispuso de una línea de crédito revolvente en Abril, suspendió su programa de recompra de acciones y anunció que el dividendo continua, pero con una fecha de pago flexible.

Por último derivado de la incertidumbre la empresa decidió suspender su Guía de Resultados 2020.

Te recomendamos

TRIMESTRAL – Soriana 1T20

Resultados 1T20 Positivo a nivel operativo – Soriana está presentando cifras al 1T20 positivas en línea con nuestras expectativas y las del consenso…

Previo – GCC 1T20

Estimados 1T20 Baja Base de Comparación – Durante el primer trimestre del 2019, EEUU se vio afectado por condiciones climatológicas desfavorables,…