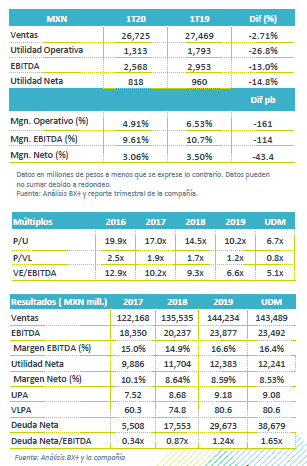

Resultados 1T20

Reporte Negativo – Liverpool presentó cifras negativas en línea con nuestras expectativas y las del mercado a nivel operativo, no así a nivel neto, donde el resultado fue mejor a lo estimado.

Pega coronavirus en ingresos – Derivado de las medidas de distanciamiento social que se implementaron para controlar la pandemia, los ingresos de la división comercial se contrajeron 3.3% a/a afectados por el retroceso en VMT de Liverpool de -4.3% a/a y de -11.3% a/a en Suburbia. De igual forma el segmento de intereses presentó una baja marginal de 0.3% a/a, mientras que el segmento de arrendamiento presentó un avance de 3.5% a/a.

Deterioro en rentabilidad – Como resultado del deterioro en ventas y mayores costos de operación relacionados con el mayor control de la pandemia, el EBITDA cayo 13.0% con una caída de 114 pb en el margen.

Utilidad – La utilidad neta retrocedió 14.8% a/a, mejorando un poco, derivado de un efecto positivo en ganancias cambiarias y una menor tasa de impuestos.

Segmento Comercial (88% de los ingresos) – Los resultados del segmento comercial presentaron un retroceso de 3.3% a/a en ingresos. Por segmento de negocio, Liverpool presentó una caída en ingresos de 4.3% a/a y de 4.0% a/a en VMT, lo anterior como resultado de una caída en tráfico de 7.4% a/a, frente a un avance de 3.7% a/a en el ticket de compra. Por su parte Suburbia reportó una caída de 11.2% en VMT, lo anterior como resultado de las medidas de distanciamiento social para evitar la propagación del coronavirus, que comenzó a reflejarse desde la primera mitad de marzo. A nivel operativo y debido a la caída en ventas, el margen bruto presentó una contracción de 19 pb. Los gastos presentaron incrementos derivado de las medidas de previsión que se tomaron para controlar el coronavirus.

Ventas Omnicanal – Las ventas por segmentos digitales crecieron 26.5% a/a y llegaron a sumar el 9.3% de las ventas consolidadas. Las visitas a la página se incrementaron en un 24.5% a/a. Para Abril estima que las ventas por este canal serán 5x superiores

Intereses y Cartera – Los ingresos de la división de crédito decrecieron 0.3% a/a, ante un avance de 0.4% a/a en la cartera de crédito. La cartera vencida con las tarjetas de Liverpool fue de 5.0%, un retroceso de 29 pb, mientras que la cartera vencida de Suburbia fue de 6.5%. De forma consolidada, la cartera vencida creció 10 pb a 5.1%, debido al desempeño de Suburbia. Las reservas crecieron 6.4% a/a, destacando que el mayor crecimiento en reservas se da en Suburbia.

Arrendamiento – Los ingresos de este segmento crecieron 3.5% a/a debido a la apertura de Galerías Santa Anita. A esa fecha el factor de ocupación se ubica en 94.5%.

Costo Financiero – La empresa reportó una contracción de 28.4% a/a en el gasto financiero neto, debido al registro de ganancias cambiarias generadas por la posición de la caja en dólares

A nivel neto – La utilidad neta retrocedió 14.8% a/a como resultado del débil desempeño operativo y de un efecto positivo por ganancias cambiarias, una menor tasa impositiva que paso de 22.5% a 19.1%, así como un incremento de 49.6% a/a en las utilidades de asociadas.

Medidas por el coronavirus – Debido a que las tiendas permanecerán cerradas hasta el 31 de mayo, como ha sido la nueva disposición de las autoridades, la empresa detallas diversas medidas para mitigar la caída en ingresos y preservar la liquides, como son:

a)Mayor control de gastos de operación: 1) mantener plantilla sin cambios, se cancelan nuevas posiciones e incrementos de sueldo; 2) Reducción de Publicidad; 3) Diferimiento y quitas en rentas; y 4) Ahorros operativos (viajes, energía y mantenimiento).

b)CAPEX: Contempla un monto de P$6,700mn. Reduce proyectos de expansión y pospone fechas de aperturas para 2021. El plan de aperturas se reduce de 23 unidades a 9 tiendas Suburbia, los almacenes Liverpool se posponen a 2021. Continuará evaluando mayores reducciones.

c)Líneas de crédito: Dispondrá de P$3,500mn en líneas de crédito de corto plazo con diferentes bancos

La empresa destaca que la deuda denominada en dólares se encuentra cubierta a pesos y tasa fija. Los vencimientos de deuda de largo plazo se darán en 2022.

Perspectiva Negativa – La empresa está confirmando que el cierre de sus unidades se extenderá un mes más, con lo que el deterioro en ventas será aún mayor. Debido a que no tenemos certeza de cuando reanudaran operaciones nuestra perspectiva se mantiene negativa para la emisora.

Te recomendamos

Previo – Liverpool 1T20

Estimados 1T20 Trimestre Negativo – Estimamos que Liverpool reportaría cifras negativas afectadas por las medidas de distanciamiento social para…

TRIMESTRAL – GMéxico 1T20

Resultados 1T20 Resultados Débiles – La empresa reportó un decremento en ventas de 3.3% a/a, derivado principalmente de una disminución en el precio…