Económico

Fed refuerza mensaje. Ayer, el Comité mantuvo las tasas entre 0.00-0.25% y reafirmó que usará todas sus herramientas para apoyar a la economía, hasta que esta supere los retos actuales (pandemia) y retome una senda consistente con el cumplimiento del mandato dual de la Fed. El mensaje relativamente dovish, impulsa la demanda por bonos del tesoro americano, junto con la lectura negativa de datos conocidos hoy: rendimiento 10 años -2.4 pb.

Cae más a lo esperado consumo EEUU. El gasto personal se contrajo en marzo 7.5% m/m vs. -5.2% esperado, siguiendo un descenso de 2.0% en los ingresos, ante el cierre de comercios y pérdida de empleo; las solicitudes por seguro de desempleo la semana pasada aumentaron en 3.8 millones, arriba del estimado (3.5 millones), pero menor al dato previo (4.4 millones). El índice dólar recortó sus bajas a -0.1%.

PIB1T20 colapsa en Eurozona. La contracción anual fue la peor desde 2009 (-3.3%); trimestralmente, bajó -3.8% estuvo en línea con expectativas. Por su parte el BCE mantuvo las tasas sin cambio, pero anunció nuevas operaciones de refinanciamiento. El Euro no preseta cambios contra el dólar y los rendimientos de bonos soberanos caen de forma generalizada.

PIB 1T20 MX acelera descenso. La actividad se contrajo 1.6% a/a real (2.0% esperado), mientras que a tasa trimestral hila cinco lecturas a la baja. Tanto la industria como los servicios declinaron, mientras que el sector agropecuario creció. El paro de actividades no esenciales inició al final de marzo, pero no descartamos implicaciones en la actividad por el distanciamiento social e interrupción en la actividad industrial global. El USDMXN revirtió sus bajas iniciales tras conocerse datos económicos peor a lo esperado en EEUU; la paridad asciende a $23.88 (+13 cts.).

Bursátil

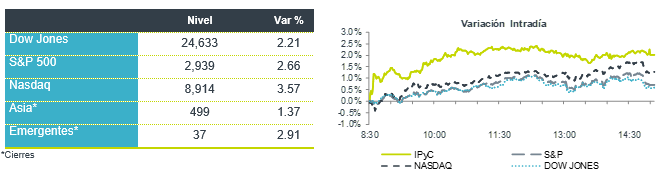

Fin de Mes. Los futuros de los mercados accionarios estadounidense fueron negativos al cierre de mes. Los inversionistas reaccionan a reportes corporativos positivos en el sector tecnológico tras el reporte Facebook y Microsoft que superaron las expectativas, al igual que Tesla. En Europa el BCE mantuvo las tasas de interés sin cambio y reforzó las medidas de apoyo para impulsar las economías, luego de que se dio a conocer los datos del PIB que mostraron una contracción de 3.8% a/a. En la zona euro con caídas en España 5.2% a/a y Francia 5.8% a/a, por su parte en México el PIB cayó 1.6% a/a. Hoy se esperan los reportes de Amazon, Apple y Twitter. En México es el último día de reportes donde ya reportó Cemex y Femsa, así como el reporte trimestral de Pemex.

Positivo

- FACEBOOK:Tuvo ingresos por arriba de los estimados, con estabilidad en ventas en las últimas semanas. La acción reacciona de manera positiva, aun con una utilidad por debajo de lo que se esperaba.

- MICROSOFT:Publico ganancias de USD$1.40 por acción, 11% arriba de estimados. La empresa comenta que, derivado de la pandemia, tuvo un incremento en el sector de la nube.

Neutral

- FIBRA UNO:Presentó un incremento del 12.3% a/a en los ingresos, con una ocupación del 94.5%, una baja de 90 pb t/t. Así mismo, para preservar liquidez solo distribuirá el 50% del AFFO, lo que resulta en P$0.29 por CBFI.

- GENTERA: Reportó un alza del 25.3% a/a en cartera total, con un incremento del 10.9% a/a en el margen financiero. Sin embargo, un crecimiento del 94.9% en la estimación preventiva, presiona la utilidad neta con una baja del 6.1% a/a.

- GAP:Tuvo una baja en el tráfico de pasajeros del 1.4% a/a; sin embargo, se tuvo un aumento del 35.1% a/a en ingresos totales, con un alza del 29.4% a/a en la utilidad neta.

Negativo

- ALSEA:Como resultado del brote del Coronavirus, la empresa reporta bajas del 11.5 a/a en ventas, 43.6% en EBITDA y 362% a/a en Utilidad Neta. Los mercados más impactados son Europa con un decremento del 17.5% a/a en ingresos y Sudamérica con una disminución de -22.9% a/a.

Cambios

Se esperaba que las solicitudes por desempleo semanales publicados, bajen a 3.5 millones y fueron de 3.8 millones aún terroríficos para la semana que terminó el 25 de abril, con lo que el total de seis semanas se acerca a los 30 millones. Un informe de McKinsey & Co. dice que el cierre de la pandemia perjudicará a 57 millones de trabajadores estadounidenses una vez que se reduzcan las horas y se tengan en cuenta los permisos. Ya esta mañana hubo malas noticias sobre la salud de la economía de la zona del euro, con el crecimiento en la región cayendo en una contracción récord en el primer trimestre, ya que España y Francia vieron que sus economías se redujeron más del 5%. Alemania informó un aumento de 373,000 en las solicitudes de desempleo en abril.

Las terribles noticias sobre la economía en la zona del euro, combinadas con los datos de esta mañana que muestran que la inflación de este mes cayó al 0,4%, es probable que se centre la atención en el Banco Central Europeo (BCE) a medida que los funcionarios se reúnen para tomar su última decisión de política monetaria. Aunque los responsables políticos ya han anunciado compras de activos este año por más de 1 billón de euros ($ 1,1 billones), los economistas encuestados por Bloomberg esperan que se anuncien otros 500 mil millones de euros de compras este año. Goldman Sachs Group Inc. dice que un aumento en el estímulo podría venir hoy. Seguida a la publicación habrá una conferencia de prensa.

Las compañías tecnológicas continúan superando el desempeño durante el cierre, con fuertes resultados de Facebook Inc., Microsoft Corp. y otras que ponen el Nasdaq Composite en camino para borrar las pérdidas del año. Las acciones de Tesla Inc. son más del 8% más altas en el mercado previo a la apertura después de que la compañía superó las expectativas de ganancias para el primer trimestre. Apple Inc., Amazon.com Inc. y Twitter Inc. continúan con el tema tecnológico cuando informan después del cierre de hoy.

La temporada de reportes y las esperanzas de un tratamiento efectivo para el coronavirus están dominando el sentimiento del mercado, y los inversionistas buscan principalmente datos de crecimiento y empleo pasados. Durante la noche, el índice MCSI Asia-Pacífico ganó un 1,3%, mientras que el índice Topix de Japón cerró un 1% más. En Europa, el índice Stoxx 600 no cambió, ya que los bancos sufrieron un golpe después de resultados peores de lo esperado de algunos de los principales prestamistas de la región. Los futuros del S&P 500 apuntaban a un pequeño aumento en la apertura y el rendimiento del Tesoro a 10 años fue de 0.612%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…