Económico

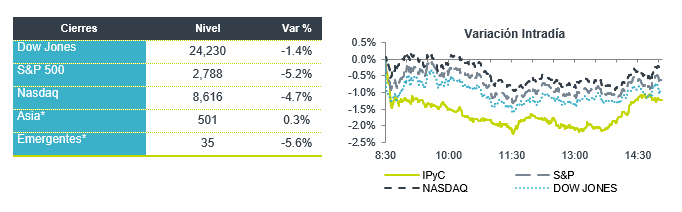

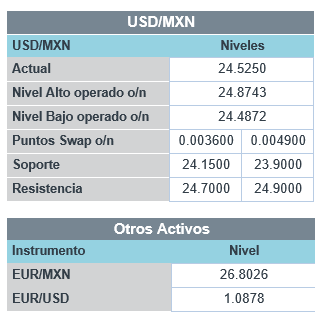

Tensión EEUU-CHI. Anticipamos que, por un lado, el riesgo de que EEUU aplique medidas comerciales contra China, ante las disputas sobre el origen del coronavirus; y, por el otro, la desaceleración de nuevas infecciones en EEUU y Europa, sean los mayores catalizadores para los mercados financieros durante la sesión. El índice dólar avanza 0.3% y el oro no presenta cambios, mientras que el petróleo retrocede 1.0% (WTI), al cotizarse en 19.5 dpb. Pese a lo anterior, el USDMXN se cotiza en $24.53 (-5 cts.), revirtiendo sus alzas iniciales.

Mdo. dinero EEUU atento a miembros Fed. Previo a las apariciones públicas de mañana de tres Presidentes regionales y a los datos de empleo del viernes, el rendimiento del bono a 10 años sube 1.5 pb.

A seguir. En los próximos días, destacan las publicaciones de los datos de empleo para abril en EEUU (viernes), la decisión de política monetaria del Banco de Inglaterra (jueves), y cifras de inflación (jueves) y producción automotriz (viernes) para abril en México. Además, se espera que algunos estados en EEUU y países en Europa relajen medidas sanitarias esta semana.

Bursátil

Escalan tensiones entre EEUU y China. Los futuros de los mercados accionarios presentan un sesgo negativo ante la amenaza de Donald Trump hacia China, después de imponer mayores aranceles y acusarlos de ser los responsables del coronavirus. Por otro lado, los datos sobre los contagios por coronavirus sumarían en EEUU 1,158,341 casos; sin embargo, mejora la expectativa respecto al desarrollo de una vacuna para finales de año. Por otra parte, se ha permitido que en Florida los parques estatales reabrirán hoy junto con restaurantes y negocios minoristas. En la parte corporativa se observa un sell-off en las acciones de las aerolíneas después de que Waren Buffett presidente de Berkshire Hathaway dijo que ha vendido todas sus acciones en la industria, ante las débiles perspectivas de recuperación que observa. En la parte económica se observan datos débiles Europa como el sentimiento de confianza y una baja en el PMI manufacturero. En EEUU se espera el dato de pedidos de fábrica y de bienes duraderos. La atención de hoy se centrará en reportes de emisoras en el S&P, donde esta semana reportaran 150 empresas, hoy se espera a Air Canadá, Lowe´s y Shake Shack.

Positivo

- GILEAD: Recibió la autorización de la FDA para el uso del Remdesivir, como tratamiento contra el Covid-19, luego de que estudios revelaron que contribuye a disminuir el tiempo de recuperación.

- FEMSA: Dio a conocer buenos resultados, donde los ingresos avanzaron 5.4% a/a, el EBITDA creció 13.1% a/a y la utilidad neta 248% a/a.

Neutral

- ICH: Las ventas consolidadas vieron una disminución de 8.0% a/a, con un incrementó en la utilidad operativa del 35.1% a/a gracias a una baja en el costo de ventas de 14% a/a. Tipo de cambio impulsa ganancias cambiarias, lo que ayuda al incremento de la utilidad neta.

Negativo

- AUTOMOTRIZ EEUU: En abril las ventas de automóviles se ubicaron en 8.6 millones lo que implica una caída de 48% a/a.

- AUTLÁN: La empresa reportó una disminución en Ventas de -13.8% a/a, derivado de la baja demanda de acero en algunos sectores como el automotriz y construcción, el EBITDA decreció 27.1% a/a.

PEÑOLES: La empresa reportó decrementos en todos sus resultados, con una disminución en ventas el 9.3% a/a derivado de menores precios promedio de metales industriales.

- TYSOON FOODS: Reportó utilidades de U$ 0.77 por acción, cifra debajo de los US$ 1.04 esperados por el consenso. También reportó ingresos menores a lo esperado.

Cambios

El presidente Donald Trump prometió ayer un informe «concluyente» sobre los orígenes chinos del brote de coronavirus después de que el Secretario de Estado Michael Pompeo dijo que había evidencia «enorme» de que el virus comenzó en un laboratorio en Wuhan. Reconociendo que el número de muertos por la pandemia en EU sería de entre 75,000 y 100,000, Trump también presionó para una reapertura de la economía. Los inversionistas, ya nerviosos por el daño que el cierre está causando a las perspectivas de crecimiento, están preocupados de que las intensas tensiones conduzcan a un resurgimiento de la guerra comercial entre China y Estados Unidos.

El gobernador de Nueva Jersey, Phil Murphy, advirtió que el ritmo de la relajación del estado de las medidas introducidas para frenar la propagación del virus se regiría en parte por la cantidad de comportamiento no inteligente que surge. En Florida, los parques estatales se reabrirán hoy junto con restaurantes y tiendas minoristas. en la mayoría de las partes del estado. Hubo más signos de los daños ya causados al sector minorista por el cierre con J. Crew Group Inc. presentando la bancarrota del Capítulo 11. En Europa, Italia y España han comenzado a relajar las medidas de cierre. Los datos de PMI confirmaron la caída de la producción sin precedentes en la región en abril.

El colapso de los precios del petróleo en territorio negativo el mes pasado hace que los inversionistas hagan todo lo posible para evitar quedar atrapados en un rendimiento repetido. Esa aversión al riesgo se destacó cuando un fondo negociado en bolsa de petróleo de $ 500 millones en Hong Kong dijo que su corredor se negó a permitirle aumentar las tenencias de futuros de crudo. Otros fondos ya han anunciado que están moviendo sus tenencias más allá de la curva de futuros. Si bien las acumulaciones masivas en el almacenamiento son el problema inmediato que enfrentan los operadores, la animosidad entre EU y China corre el riesgo de obstaculizar la recuperación global. West Texas Intermediate para entrega en junio se negocia un 8% más bajo, cerca de $ 18 por barril.

El estado de ánimo libre de riesgo en los mercados continúa esta mañana, y la mayoría de los indicadores principales cotizan a la baja. Durante la noche, el índice MSCI Asia-Pacífico ex-Japón cayó un 2,6%. Los mercados japoneses están cerrados por un feriado de tres días. En Europa, el índice Stoxx 600 había caído un 2,6%. Los futuros del S&P 500 apuntaban a una apertura más baja y el rendimiento del Tesoro a 10 años estaba en 0.597%. El MXN tiene una recuperación respecto al cierre previo para operar cercano a 24.50.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…