Económico

Esperanza de estímulos económicos. Paquetes de apoyo fiscal en Europa (750 mmde; propuesto) y Japón (1.1 bdd; reportes), junto con datos positivos del sector inmobiliario y de confianza del consumidor conocidos ayer en EEUU, limitan la aversión al riesgo ocasionada por la constante tensión entre EEUU, China y Hong Kong. Activos de refugio siguen exhibiendo menor demanda (oro -0.7%, índice dólar -0.1%); por otro lado, el petróleo (-1.4%, WTI) y el cobre (-1.1%) experimentan tomas de utilidades.

Amplían estímulos UE. La propuesta del paquete de ayuda propuesta hoy asciende a 750 mmde (500 mmde original), los fondos se levantarían a través de emisión de deuda de la Comsión Europea; debe ser aprobado por los 27 miembros; el euro se aprecia 0.2% contra el dólar.

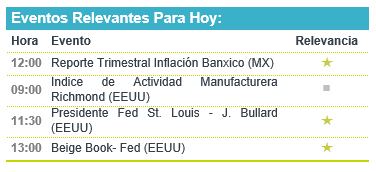

Atención a Beige Book Fed. El mercado de dinero estadounidense podría reaccionar a la publicación del Beige Book de la Fed, así como a comentarios de los Presidentes regionales de St. Louis y Atlanta. El rendimiento del treasury a 10 años con pocos cambios y se ubica en 0.70%.

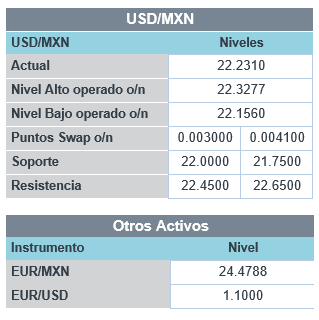

Hoy reporte Banxico. El Reporte Trimestral de Inflación de Banxico a conocerse hoy podría ser uno de los catalizadores para los mercados de dinero y cambios locales, en busca de señales sobre futuras acciones de política monetaria. A la espera del mismo, y enfrentando una toma de utilidades tras siete jornadas apreciándose, el peso se deprecia 5 cts. contra el dólar, llevando el tipo de cambio a $22.25; el rendimiento del bono a 10 años baja 1 pb. y se ubica en 6.09%.

Bursátil

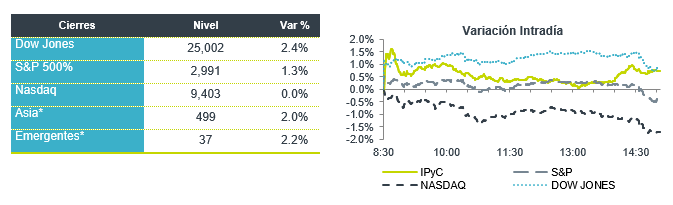

Regreso a la normalidad. Los futuros de los mercados estadounidenses operaran en terreno positivo alentados por el regreso a las actividades, con medidas de control sanitario como prioridad. El presidente Donald Trump continúa considerando sanciones a China por la situación en Hong Kong a lo que China responde que tomaría represalias su hubiera interferencia en sus asuntos internos. Los inversionistas mantienen cautela, ya que señalan que no hay indicios que las tensiones entre ambas economías disminuyan. La ciudad de Nueva York busca recursos hasta USD$7,000 millones para compensar los ingresos perdidos por la pandemia, y anuncia que ha tenido una disminución de casos de COVID-19 dese marzo a la fecha. En Europa Christine Lagarde señala que el PIB caerá entre -8% y -12% en 2020, mientras qye los inversionistas se mantienen atentos a la propuesta del paquete fiscal por € 750,000 mn. Japón el día de hoy presentará un nuevo paquete de estímulos por un valor de un USD$1,000 mn. Hoy en EEUU la atención se centrará en la publicación del Beige Book y en México se centrará la atención al informe de Banxico.

Positivo

- DISNEY: Anunció que presentará el día de hoy a los funcionarios del condado de Orange un plan de re apertura.

- DOMINO´S PIZZA: La compañía comentó que durante las primeras ocho semanas del trimestre ha visto un repunte en la demanda, derivado de un aumento en Ventas en tiendas comparables en EEUU del 14%

- SANOFI: Estaría recaudando cerca de USD$11 billones, derivado de la venta de su participación accionaria en Regenero.

Neutral

- SORIANA: Informó que Pedro Luis Martín Bringas dejará de formar parte del consejo de administración.

Negativo

- ELEKTRA: Reportó un incremento en ingresos trimestrales de 15% a/a; sin embargo, el EBITDA y la utilidad neta disminuyeron a/a 87% y 97%, respectivamente. En banco azteca, se generó una reserva por P$7,243 debido al quebranto de un cliente en EEUU, lo que afectó los resultados y llevó la morosidad a 11.9%.

- TELEVISA: Anuncio el día de ayer la suspensión del acuerdo celebrado con Live Nation Entertainment, para la venta de Ocesa Entretenimiento. La compañía comenta que fue unilateral y esta en desacuerdo con la terminación.

Cambios

No hay indicios de que las tensiones entre China y EU disminuyan en el corto plazo. La Cámara de Representantes está preparada para dar el paso final a la legislación que sancionaría a los funcionarios chinos por abusos contra los derechos humanos contra la minoría uigur del país y miembros de otros grupos musulmanes en la región de Xinjiang. El presidente Donald Trump aún no ha confirmado que firmaría el proyecto de ley que fue aprobado por el Senado a principios de este mes. El presidente también está tratando de aumentar la presión sobre Beijing por la represión en Hong Kong, diciendo que su administración actuará «con mucha fuerza». China dijo que tomaría represalias si hubiera interferencia en sus asuntos internos.

La presidenta del Banco Central Europeo, Christine Lagarde, ofreció una perspectiva sombría para la economía de la región esta mañana, prediciendo que la producción probablemente disminuirá entre un 8% y un 12% este año, y agregó que las estimaciones para una desaceleración leve están «desactualizadas». Esta mañana, la Comisión Europea parece haber dado un gran paso adelante en la lucha contra la recesión al proponer apoyos por valor de 500 mil millones de euros a los estados miembros más afectados por el brote. Es probable que la propuesta inicie semanas de negociaciones entre los estados miembros hasta que se llegue a un acuerdo.

Hablando de gastos de recuperación, Japón presentará un nuevo paquete de estímulo por valor de más de $ 1 billón, su segunda medida en un mes. EU registró el crecimiento más lento en casos confirmados desde marzo, con planes para más pruebas anunciadas. La ciudad de Nueva York busca a la autoridad para pedir prestados hasta $ 7 mil millones para compensar los ingresos perdidos debido a la pandemia. Además del paquete europeo que se está discutiendo, Francia y Alemania están aumentando el estímulo local.

A los inversionistas les gusta la parte del gasto público junto con la reducción de la pandemia, mientras se mantienen al margen de las crecientes tensiones entre China y EU. Durante la noche, el índice MSCI Asia-Pacífico agregó 0.4% mientras que el índice Topix de Japón cerró 1.0% más alto. En Europa, el índice Stoxx 600 recibió un impulso del anuncio de la propuesta de la Comisión Europea, con el indicador ganando un 1%. Los futuros del S&P 500 estaban firmemente en territorio positivo, el rendimiento del Tesoro a 10 años fue del 0,698% y el petróleo cayó a USD $ 33.75.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…