Económico

Atención en geopolítica, virus. Anticipamos con alta probabilidad que las crecientes tensiones geopolíticas por la situación en Hong Kong, el creciente número de contagios por coronavirus en algunos estados de EEUU y datos por debajo de lo esperado en EEUU y Alemania limiten el apetito por activos de riesgo y generen volatilidad a lo largo de la sesión, mientras que se esperan indicadores de gerentes de compras y las minutas de la Fed, ambos en EEUU. En este entorno, el índice dólar no presenta cambios y el rendimiento del treasury a 10 años sube 2.8 pb.; materias primas con sesgo mixto (cobre -0.5%, petróleo WTI +0.7%).

Hoy minutas Fed. Ayer, J. Powell y J. Williams (Presidente Fed NY) afirmaron que la economía está en una fase de recuperación, pero que esta será dependiente del control del problema sanitario. Hoy se publicarán las minutas de la reunión de junio de la Fed; a la espera de ello, la curva de rendimientos se desplaza al alza, en especial los nodos de mayor plazo. (30 años +3.5pb.).

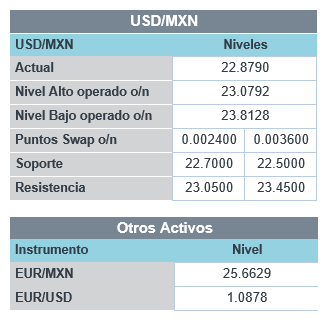

Entra en vigor T.MEC: En la parte local, destaca la entrada en vigor del nuevo acuerdo comercial para América del Norte, la publicación de cifras de remesas para mayo e índices de gerentes de compras para junio. Siguiendo el avance de otras divisas emergentes (rand sudafricano +1.3%, real brasileño +1.6%), el USDMXN se cotiza en $28.83 (-16 cts.).

Bursátil

Inicia semestre con pocos catalizadores. Los futuros de los mercados estadounidenses operan con sentimiento negativo, asimilando la publicación del reporte de empleo en el sector privado ADP, que registró 2.37 millones empleos en junio, el dato es por debajo de lo esperado. Los inversionistas inician con pocos catalizadores el segundo semestre del año, donde el tema principal sigue siendo el incremento de casos de COVID-19 a nivel global. En ese sentido, Anthony Fauci advirtió que EEUU no tiene el control total de la pandemia y los nuevos casos podrían superar las 10 mil nuevas infecciones si el brote continúa a su ritmo actual. A la fecha 12 estados han pausado o revertido sus reaperturas, dentro de los que se encuentran Arizona y Nueva Jersey, debido a que los nuevos casos aumentaron un promedio de 40% la semana pasada. Para este día, el mercado estará atento a la publicación de las minutas de la última reunión del FOMC, además, se publicará el dato del ISM manufacturero de junio. Por otro lado, hoy inicia el nuevo tratado comercial TMEC.

Positivo

- CONSTELLATION BRANDS: Reportó utilidades trimestrales mejores a lo esperado por el consenso. Asimismo, informó que la producción de cerveza en México regresó a niveles normales.

- FEDEX: Reportó utilidades trimestrales de U$ 2.53 por acción, nivel superior a los U$ 1.52 esperados, mientras que los ingresos también superaron estimados. La compañía espera beneficiarse de la reapertura económica.

Neutral

- GENTERA: Formalizó la venta de su negocio de pago de remesas familiares Intermex, en línea con lo comunicado el 31/12/2019. La venta por el 100% de las acciones de Intermex fue por un monto de P$ 241 millones.

- UNITED AIRLINES: Planea añadir 25 mil vuelos a su itinerario en agosto, lo que representa una capacidad domestica de 48% respecto a los niveles del año pasado y un 40% si se consideran vuelos internacionales.

- CEMEX: Cemex Ventures realizó una inversión en Arqlite SPC, empresa que procesa residuos plásticos en grava artificial, lo que les permitirá ofrecer soluciones a la industria reduciendo la huella de carbono.

Negativo

- GFAMSA: La CNBV notificó a Banco Famsa la revocación de la autorización para operar como institución de banca múltiple.

- AEROMEX: Inició un proceso voluntario de reestructura financiera bajo el Capítulo 11 de la legislación de los Estados Unidos de América, el cual se llevará a cabo mientras continúa operando como negocio en marcha.

Cambios

Inicia una segunda mitad del año muy incierta, con un mercado que si bien recuperó casi todas las pérdidas provocadas por la pandemia, enfrenta el curso de una nueva ola de coronavirus que se está afianzando en los Estados Unidos y los crecientes problemas comerciales. Pronto, comienzan las temporadas de reportes, y el pronóstico sobre qué tan bien sobrevivió el mundo corporativo al bloqueo. Los estrategas de Deutsche Bank AG son optimistas sobre el tercer trimestre para las economías y los activos de riesgo, pero advierten que el cuarto trimestre podría provocar un cambio rápido, ya que el distanciamiento social y el enfoque del invierno mantienen a las personas en el interior.

Angela Merkel dirigió a Europa a través de dos crisis económicas y una crisis migratoria, pero sus últimos meses como canciller alemana pueden marcar su legado. Alemania asume hoy la presidencia rotatoria de seis meses de la Unión Europea, con el bloque tambaleándose por el golpe del coronavirus y la partida del Reino Unido. El miembro más afectado por la infección, Italia, planea aprobar otros 20 mil millones de euros en estímulo económico en julio , según dos fuentes familiarizadas con el asunto. Merkel tiene un contexto de recuperación en los mercados bursátiles, al menos, después de que el índice de referencia europeo registrara la mayor ganancia trimestral en cinco años.

La publicación de las actas de la última reunión de la Reserva Federal de hoy puede ofrecer información sobre la orientación a futuro sobre las tasas y el balance general, y si los bancos centrales adoptarán el control de la curva de rendimiento al estilo japonés para suprimir los costos de los préstamos a corto plazo. Aún más estímulos.

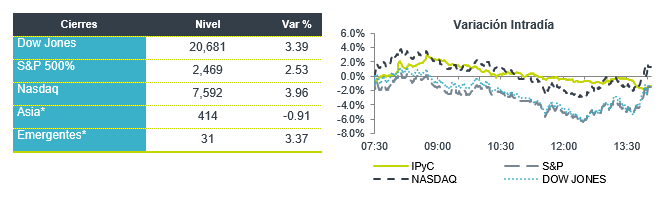

Durante la noche, el índice MSCI Asia-Pacífico cambió poco, mientras que el índice Topix de Japón cayó un 1,3%. En Europa, el índice Stoxx 600 fue 0.1% más bajo con los fabricantes de automóviles, viajes y bancos los que sufrieron las mayores pérdidas. Los futuros del S&P 500 apuntaban a una pequeña caída en la apertura, el rendimiento del Tesoro a 10 años estaba en 0.682% y el petróleo subía a USD $39.68. El MXN junto con el resto de las monedas emergentes se mantiene ligeramente presionado al continuar operando cerca de los 23.00.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…