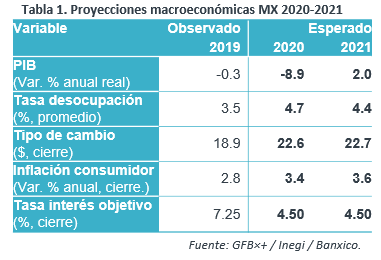

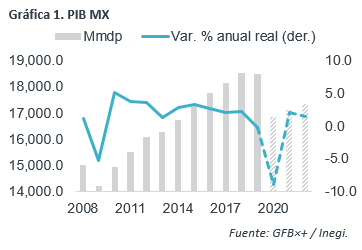

Afinamos proyección PIB: -8.9% 2020; +2.0% 2021

Al contar con mayor información económica de los meses de abril y mayo, así como algunos indicadores oportunos de junio, y ante las recientes dificultades para el control de la pandemia en México y los EEUU, hemos decidido revisar nuestra expectativa de crecimiento económico.

Asumimos que la actividad tardará más en reestablecerse, profundizando la caída en 2020 y dejando más secuelas sobre el ritmo y la magnitud de la recuperación.

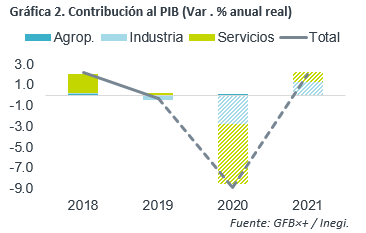

Efectos asimétricos por sectores; servicios más afectados

El sector industrial se reactivará con mayor premura, pero la mayor duración respecto a lo anticipado anteriormente de las medidas sanitarias dañará las cadenas de producción; además, la recuperación será limitada por la fragilidad en el consumo, la inversión y la exportación. Para 2021, dado que la economía estadounidense tendrá un mayor rebote que la mexicana, la manufactura verá un mejor desempeño que el resto de los componentes.

Asumimos que las medidas sanitarias seguirán vigentes, a grandes rasgos, en el sector servicios durante el 3T, lo que inducirá cierres permanentes de más oferentes y mayores costos (en caso de nueva regulación sanitaria). Además, el consumo privado, en especial el más discrecional, seguirá restringido por el bajo empleo y el temor de contagio.

Para el sector agropecuario, prevemos que se estabilice la demanda, tras surgir al inicio de la pandemia (confinamiento, abastecimiento hogares), pero que muestra resistencia, gracias al comportamiento defensivo por parte de los hogares, donde prevalecerá el consumo de bienes básicos sobre aquellos discrecionales.

Con todo lo anterior, esperamos que la actividad económica se recupere completamente de la crisis hasta después de 2022.

Holgura da margen, pero Banxico será prudente

Al estimar una mayor contracción para la actividad y la demanda, los riesgos para la inflación son ligeramente más balanceados, con lo que esperamos que Banxico lleva la tasa de interés objetivo a 4.50%.

Sin embargo, el balance de riesgos todavía es altamente incierto, pues la depreciación cambiaria y afectaciones en la proveeduría de bienes/servicios pueden inducir mayor renuencia a bajar en la inflación subyacente o, incluso, presionarla. Además, se requiere prudencia para cuidar la estabilidad financiera, ante posibles episodios de estrés por factores globales o locales (e.g. calificación crediticia).

Respuesta fiscal insuficiente para detonar recuperación

Las medidas anunciadas ascienden sólo al 0.8% PIB: adelantar pagos de programas sociales, mantener algunas obras públicas, seguir apoyando a Pemex y ofrecer microcréditos, entre otras.

Te recomendamos

REGIONAL: Perspectivas al 1T16

Mayor Dinamismo: En el 1T16, Hidalgo fue el estado con mayores expansiones. Destacó el caso del sector servicios e industrial. Ello es relevante para…

ECONOTRIS: Confianza MX con Bajo Dinamismo

NOTICIA: El índice de confianza del consumidor (ICC) alcanzó 92.5 puntos en noviembre. Si bien, el puntaje es razonable, en términos de crecimiento…