Económico

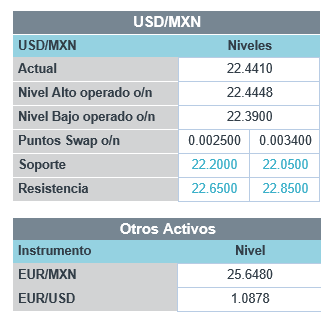

Mayores apoyos a la vista. La administración de D. Trump anticipa un nuevo paquete de estímulos que no exceda 1 bdd, y que se aprobado antes del receso legislativo de verano. Por su parte, en Europa se discute un nuevo paquete de estímulos para el bloque, en la reunión de los líderes europeos, el acuerdo podría alcanzar los 500 mmde. Esta mañana el dólar se deprecia -0.2% frente a la canasta de divisas; el USDMXN inicia la sesión en $22.47 (+6 cts).

Poca probabilidad de alza en tasas; apoyos, importantes. Ayer, el Presidente Regional de Chicago, C. Evans (votante), descartó que el Instituto suba la tasa de interés en el corto plazo, y que sólo lo haría si la inflación se acelerara más que su objetivo del 2.0%, pero puntualizó que ese es un escenario poco probable en las condiciones económicas actuales. Su par de NY, J, Williams (votante) reconoció que los apoyos impulsados por el Instituto durante la pandemia, han ayudado a la recuperación de los mercados, e insistió que no deberían ser retirados todavía. La próxima semana será el periodo de silencio previo al anuncio de política monetaria del 29 de julio. El rendimiento del treasury, se ubica en 0.60%.

Importante continuar con apoyos. La directora del FMI, K. Georgieva, señaló que, para superar la crisis provocada por la pandemia, es necesario que los gobiernos mantengan los apoyos fiscales, aunque implique una mayor presión al gasto público, y advirtió que, de no hacerlo, la recuperación podría demorarse más.

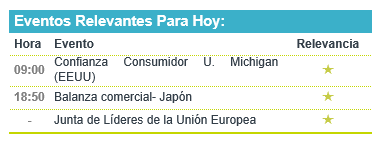

A seguir. La próxima semana se publicarán los índices de gerentes de compra PMI para julio, de EEUU, la Eurozona, y Alemania; en México se conocerá la inflación al consumidor 1QJulio, las ventas al menudeo y el IGAE de mayo.

Bursátil

Asimilan reportes corporativos. Los futuros accionarios presentan un comportamiento positivo reaccionado a los resultados corporativos de Black Rock que reportó ganancias y utilidades por arriba de lo esperado, mientras continúan con cautela frente a los resultados de Netflix que retrocede 8% en pre mercado, luego de que señaló que espera que en el 3T20 se sumen 2.5 millones de suscriptores por debajo de las previsiones del mercado de 5.7 millones. Por otro lado, hay tensión ante el incremento de casos de COVID-19 que el día de ayer reportó un incremento a 77 mil en un solo día, con Carolina del Sur, Texas y Florida los estados con mayores casos. Por su parte la administración de Trump ha dicho que quiere que se acuerde otro paquete de estímulos que no exceda USD$1 billón, antes de que los legisladores entren al receso de verano en agosto. En Europa inicia la cumbre de la UE donde se incluye el tema del Fondo de Recuperación Económica.

Positivo

- BLACROCK: Registró utilidades de USD$7.85 por acción, cifra superior a los USD$6.99 esperados por el consenso. Asimismo, los ingresos superaron expectativa.

Negativo

- ALPEK: Reportó por debajo de lo esperado, presentó una caída en Ventas de -12.7% a/a derivado de la caída en precios de materias primas, en términos de EBITDA comparable decreció -29.1% a/a.

- NEMAK: Informó número débiles, presionados por el cierre temporal de operaciones de la industria derivado de la pandemia, las Ventas decrecieron -52.5% a/a y en términos de EBITDA se disminuyó -127.0% a/a.

- ALFA: Publicó una caída en ventas de -13.1% a/a, en EBITDA de -60.1% a/a y en Utilidad Neta de -215.0% a/a, presionada principalmente por menores precios de materias primas y el cierre de operaciones en algunas industrias derivado de la pandemia.

- LIVEPOL: EL reporte una caída en ventas de 58.7% a/a, con una pérdida operativa y EBITDA negativo de P$3,072 millones y P$1,838 millones, respectivamente. Así mismo, reporto una pérdida neta.

- NETFLIX: Reportó una Utilidad de USD$1.59 por acción, cifra USD$0.22 por debajo del consenso. La guía de adiciones de suscriptores de 2.5 millones estuvo muy por debajo de los 5.27 millones estimados.

Cambios

La presión está aumentando en Washington para acordar otro paquete de estímulo para la economía, con medidas previas que se agotarán en las próximas semanas. La administración Trump ha dicho que quiere que se acuerde otro paquete, que no exceda de $ 1 billón, antes de que los legisladores entren al receso de verano en agosto. Hubo una complicación adicional al proceso ayer cuando la Casa Blanca señaló que el presidente Donald Trump podría rechazar un nuevo proyecto de ley de ayuda si no incluye un recorte de impuestos sobre la nómina. La necesidad de más medidas fiscales sigue siendo clara, con el daño económico de la pandemia expuesto en estudios que muestran que los consumidores no están volviendo a sus viejos hábitos de gasto, incluso cuando se levantan los bloqueos.

También hay movimientos en Europa para finalizar un paquete de estímulo para la región, con los líderes celebrando hoy su primera cumbre en persona. Según el acuerdo que se está discutiendo, 500 mil millones de euros ($ 570 mil millones usd) de deuda emitida por la UE se otorgarían como subvenciones con otros 250 mil millones de euros en préstamos. La canciller alemana, Angela Merkel, dijo que esperaba «negociaciones muy, muy difíciles», mientras que el primer ministro holandés, Mark Rutte, dijo que las posibilidades de alcanzar un acuerdo en esta reunión son «menos del 50%». Los mercados europeos, que se han recuperado desde que Alemania y Francia propusieron el acuerdo por primera vez en mayo, podrían tener que esperar hasta fin de mes, en lugar de este fin de semana, para firmar un acuerdo.

El feroz crecimiento de Netflix Inc. en el primer semestre del año, impulsado por los confinados y aburridos, no se repetirá en el tercer trimestre, con la compañía proyectando 2.5 millones de nuevos suscriptores en sus resultados. Ese número es menos de la mitad de lo que Wall Street había esperado, lo que lleva a una caída de las acciones en las últimas operaciones. Si bien la caída en Netflix se atribuyó a un retroceso en el índice compuesto Nasdaq más amplio, con el temor de un segundo día de caídas por primera vez en dos meses, los futuros de Nasdaq se han vuelto positivos en las primeras operaciones de esta mañana.

No existe un motor claro para los mercados globales en la actualidad, con un rendimiento mixto en todo el mundo. Durante la noche, el índice MSCI Asia-Pacífico agregó 0.4% y el índice Shanghai también sumó 0.13%, mientras que el índice Topix de Japón cerró 0.3% más bajo. En Europa, el índice Stoxx 600 subió un 0,1%, mientras los inversionistas intentaban leer las señales provenientes de las conversaciones de estímulo. Los futuros del S&P 500 apuntaban a una pequeña ganancia en la apertura, el rendimiento del Tesoro a 10 años fue del 0,607% el oro volvió a superar los USD $1,800 la onza y el petróleo en USD $40.46. Las monedas sin un rumbo claro con el MXN que se mantiene en la parte media del rango observado en las últimas semanas de 21.90 a 23.20.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…