Económico

Rebrote de tensiones chino-americanas. Tras acusaciones en materia de propiedad intelectual, el Dpto. de Justicia ordenó el cierre del consulado chino en Houston, TX. Ello, junto con la falta de acuerdo entre Republicanos y Demócratas sobre nuevos estímulos, podrían soportar la demanda por activos de refugio a lo largo de la sesión. En este sentido, el precio del oro sube 0.7% y el rendimiento del treasury a 10 años desciende a 0.58% (-1.8 pb.).

MX: Consumo mantuvo debilidad en mayo. Pese a un ligero incremento de 0.8% m/m, las ventas al menudeo todavía exhibieron una fuerte caída anual (-23.7% vs. -23.8% en abril), reflejando los efectos del confinamiento y la pérdida de empleos; por su parte, la confianza del consumidor para junio, de acuerdo a la ETCO, tuvo un incremento marginal de 0.9 pts. contra mayo, al ubicarse en 32.0 pts., pero todavía se encuentra lejos del nivel de marzo (42.1 pts.). No obstante, dichos datos y el retroceso de 1.6% en el precio del petróleo (WTI), el USDMXN borra sus alzas iniciales y se cotiza en $22.28 (-6 cts.).

SHCP: Propuesta de reforma a pensiones. No descartamos que los detalles a conocerse a lo largo del día de hoy sobre los cambios sugeridos por la dependencia, como el incremento en la cuota patronal, incidan en los mercados de dinero y cambiarios locales.

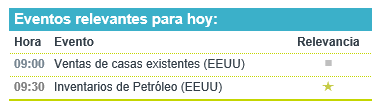

A seguir. Cifras del sector vivienda (ventas casas existentes) e inventarios semanales de petróleo en EEUU; en Europa, comentarios de la Presidente del BCE.

Bursátil

Tensión comercial entre EEUU-China. Los futuros de los mercados accionarios de EEUU se ubican en terreno negativo ante noticias relacionadas con el escalamiento de las tensiones comerciales entre EEUU-China, luego de que el Departamento de Estado ordenó a China cerrar su consulado en Houston, Texas, lo anterior para proteger la propiedad intelectual estadounidense y la información privada de los ciudadanos. China ha señalado que tomará contramedidas firmes si no se rescinde dicha situación. Se mantiene la presión por los casos de COVID-19 en EEUU que se siguen incrementando y California ahora supera los contagios en Nueva York. La atención de los inversionistas se mantiene en la discusión del paquete de estímulos para EEUU, donde se observan divisiones en el Congreso. Hoy se esperan 24 reportes del S&P, destacan los reportes de Chipotle, Tesla y Microsoft al cierre de mercado. En México se espera el reporte de Alsea, Asur, CReal, IEnova, Kof, Lab, LaComer, Oma y Fibra Prologis.

Positivo

- QUÁLITAS: Reportó un crecimiento de 72.1% a/a en utilidad neta, mejor a nuestro estimado, gracias a una menor siniestralidad debido a las medidas de aislamiento social. Las primas emitidas disminuyeron 14.1% a/a.

- BEST BUY: Comentó que sus ventas han subido 15% desde que inició la reapertura de tiendas en junio, mientras que las ventas online se han más que triplicado.

- BIOGEN: Reportó una utilidad de USD$10.3 por acción superando el estimado del consenso de USD$8.0. La compañía redujo de manera marginal su expectativa para este año.

- PFIZER: Llegó a un acuerdo con el gobierno de EEUU para proporcionar 100 millones de dosis de la vacuna contra COVID-19, con la opción de 500 millones adicionales, con lo que la vacuna sería gratuita para los estadounidenses.

Negativo

- UNITED AIRLINES: Dio a conocer utilidades trimestrales por debajo de lo esperado. Adicionalmente, comentó que registró un consumo de efectivo cercano a USD$40 millones por día, cifra que espera disminuya a USD$25 millones en el 3Q20.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…