Económico

Posibles nuevos estímulos en EEUU. Legisladores republicanos del Senado mencionaron que habían alcanzado un acuerdo con funcionarios de la Casa Blanca sobre un nuevo proyecto de ley de alivio de la pandemia del covid-19. El acuerdo podría alcanzar un monto de hasta 1 bdd. El dólar se aprecia 0.2% frente a la canasta de divisas, en un entorno de mayor cautela.

Presión en desempleo EEUU. Las nuevas solicitudes semanales del seguro de desempleo con corte al 18 de julio, se aceleraron ligeramente más de lo esperado (1.4 millones de solicitudes vs 1.3 esp.), alcanzando su mayor nivel en cuatro semanas; subieron por primera vez en 16 semanas. El rendimiento del treasury a 10 años se ubica en 0.58%.

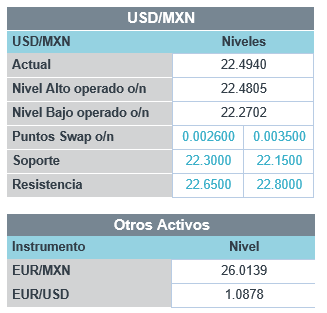

Mayor inflación MX. Durante la 1Q de julio, el índice de precios de aceleró por séptima quincena consecutiva, ubicándose en 3.59% a/a, su mayor alza desde la 1Q de marzo. Al interior, tanto el componente subyacente como no subyacente aportaron al alza. El componente subyacente se presionó por un mayor dinamismo en el rubro de mercancías que opacó la moderación en los servicios, mientras que el no subyacente subió por el rubro de energéticos, que regresó a terreno positivo luego de ocho lecturas. Esta mañana, el USDMXN sube 14 cts a $22.51.

Bursátil

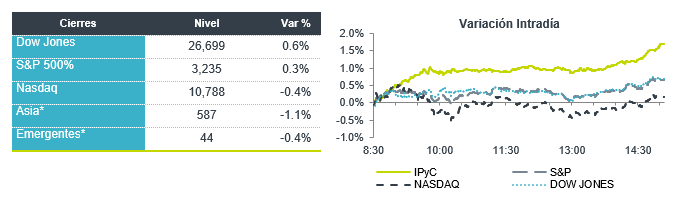

Impulso por reportes y posibilidad de estímulos. Los futuros estadounidenses operan en terreno positivo, impulsados por reportes corporativos y avances en las negociaciones de mayores estímulos fiscales en EEUU, donde se espera que el líder de la mayoría en el Senado presente hoy una serie de proyectos de ley, lo que permitiría comenzar las negociaciones con los demócratas sobre un nuevo paquete de estímulo. En la parte económica reaccionan al dato de solicitudes de seguro por desempleo. Hoy se esperan 41 reportes corporativos del S&P. En México Chedraui, Gentera, GFNorte, Funo, Terra, Unifin y Walmex.

Positivo

- FIBRAPL: Registró indicadores operativos sólidos, con una ocupación de 95.5%, incrementos en ingresos y NOI de 30.3% a/a y 29.7% a/a, respectivamente, impulsados por el tipo de cambio y las adquisiciones recientes.

- GRUMA: Reportó cifras positivas, con un avance de 25% a/a en ingresos, 26.6% a/a en EBITDA y 38.0% a/a en utilidad neta, derivado de mejores volúmenes en la mayoría de las regiones.

Neutral

- ASUR: Reportó a/a caídas de: 94% en tráfico, 56.6% en ingresos, 120% en utilidad de operación y 98.2% en EBITDA.

- BAJIO: El reporte estuvo en línea con lo esperado, con un aumento de 4.7% a/a en cartera y una disminución de 50.1% a/a en utilidad neta. La guía 2020 contempla las siguientes variaciones: utilidad neta -46.6%, y un incrementó en cartera de 4%-7%.

- IENOVA: Reportó decremento en ventas de 12.7% a/a y en utilidad de operación disminuyó 12.7% a/a, sin embargo, en términos de EBITDA Ajustada aumentó 11.5% a/a por el gasoducto Texas-Tuxpan

- OMA: Reportó una caída en tráfico de 90.2% a/a, de 82.2% a/a en ingresos, y una pérdida operativa de P$150 millones.

Negativo

- ALSEA: Los ingresos retrocedieron 64.3% a/a, con un EBITDA negativo de P$1,745mn y una pérdida de P$2,595 a nivel neto.

- CREAL: La utilidad neta vio una disminución de 73.3% a/a, por la debilidad económica derivada de la pandemia de covid-19. Por otro lado, la cartera de crédito incrementó8% a/a.

Cambios

El mercado laboral de EU sigue bajo presión, con otro número semanal de solicitudes de desempleo por encima de 1 millón registrando 1.4 millones y reclamos continuos que registran 16.2 millones, por debajo del esperado en 17.1 millones según lo reportado hoy a las 7:30am. Los legisladores en Washington continúan trabajando hacia un acuerdo de compromiso que agregaría más apoyo a la economía. El líder de la mayoría del Senado, Mitch McConnell, puede presentar una serie de proyectos de ley hoy, lo que permitiría comenzar las negociaciones con los demócratas sobre un nuevo paquete de estímulo.

Las infecciones mundiales confirmadas de Covid-19 superaron los 15 millones, con pocas señales de que la pandemia se esté desvaneciendo. Los casos en Brasil aumentaron con un récord, Texas informó su mayor número de muertos y Filipinas volvió a imponer una prohibición de viajar. Hong Kong, que está experimentando un aumento en los casos, introdujo una política que prohíbe efectivamente todos los viajes desde EU y pocos estadounidenses respaldan la reapertura total de las escuelas.

El beneficio sorpresa de Tesla Inc., ayudado por la venta de créditos regulatorios a otros fabricantes de automóviles, significa que la compañía cumple con los criterios para su inclusión en el índice S&P 500. Fue una historia más decepcionante de Microsoft Corp., que vio una desaceleración de las ventas en su negocio de computación en la nube. Hoy temprano, los resultados de Unilever superaron las expectativas con la compañía diciendo que las ventas de desinfectante para manos y helado ayudaron a aumentar los ingresos. Los resultados de Twitter Inc. serán el foco previo a la apertura después de que la compañía sufriera un reciente ataque de hackers.

Los inversionistas más centrados en una temporada de reportes positiva que en las tensiones entre China y EU, están impulsando los mercados globales al alza. Durante la noche, el índice MSCI Asia-Pacífico ex-Japón agregó 0.4%. El índice Shanghai bajó 0.2% y el comercio de Tokio cerró por un feriado de dos días. En Europa, el índice Stoxx 600 fue 0.5% más alto con los resultados de Daimler AG uniéndose a Unilever para ayudar a levantar el sentimiento. Los futuros del S&P 500 apuntaban a una ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años fue de 0.592% y el petróleo en USD $41.74. Las monedas aunque mantienen el sentimiento positivo de los mercados, inician sesión ligeramente presionadas respecto a los cierres previos con el MXN operando alrededor de 22.45 comparado con el 22.35 del cierre.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…