Resultados 2T20

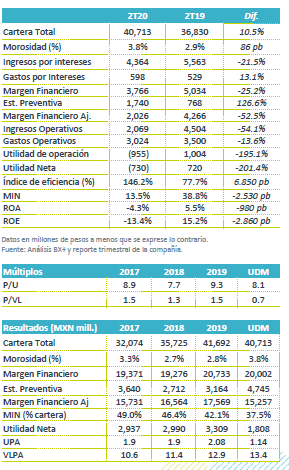

Efecto cambiario en la cartera – La cartera de crédito consolidada aumentó 10.5% a/a, por el aumento en la cartera en Perú y la depreciación del peso, ya que en México la cartera de microcrédito vio una disminución de 5.8% a/a.

Menores ingresos por covid-19 – La caída en ingresos por intereses se explica por la menor colocación de créditos y por los programas de apoyo a los clientes, a través de aplazamientos de pagos y disminuciones en tasas de interés.

Menor costo de fondeo – El costo de fondeo de Compartamos se ubicó en 6.4% vs 7.8% en 2T19; sin embargo, lo anterior no fue suficiente para contrarrestar el efecto del mayor volumen de pasivos que la empresa adquirió para fortalecer la liquidez.

Pérdidas pese a eficiencias – Los gastos de operación disminuyeron 13.6% a/a, pese a lo anterior, Gentera registró pérdidas a nivel operativo y neto, debido a los menores ingresos por intereses y la mayor generación de reservas. Por esto se dio a una pérdida neta de P$730 millones.

Caída en cartera de microcrédito en México – En México, la cartera de microcrédito disminuyó 5.8% a/a, mientras que en Perú la cartera creció 40.1% a/a, reconociendo el efecto de la depreciación del peso vs el sol peruano. En cuanto a morosidad, se observó un nivel de 3.8%, un incremento de 80 pb a/a. En México la morosidad es de 3.35% y en Perú de 4.31%.

Disminución en ingresos – Los ingresos por intereses vieron una caída de 21.5% a/a, debido a la contracción en la cartera de crédito en México, los beneficios otorgados a los prestatarios como aplazamientos de pagos y reducción en tasas de interés para los clientes que siguieron pagando.

Caída en margen financiero – El margen financiero antes de provisiones disminuyó 25.2% a/a. Además del efecto de menores ingresos por intereses, este rubro se vio afectado por un aumento de 13.1% en gastos por intereses, ya que pese a que se observó una disminución en fondeo, los pasivos de Gentera se incrementaron 45.1%, destacando el aumento de 102.6% en préstamos bancarios. La empresa ha incrementado su liquidez significativamente, el efectivo aumentó 185.8%, ubicándose en P$23,798 millones. Lo anterior explicaría la presión en MIN antes de provisiones, que se ubicó en 25.1% vs el 45.8% en el 2T19.

Provisiones – Las reservas de la compañía aumentaron 126.6% a/a, por la situación económica generada por la crisis sanitaria. Debido al segmento que Gentera atiende, el riesgo es superior a lo observado en otros bancos mexicanos, lo que explicaría su mayor generación de reservas.

Caída en rentabilidad – Los menores ingresos por intereses, la mayor deuda y el aumento en provisiones explican la pérdida registrada en el trimestre.

Te recomendamos

Trimestral – ASur 2T20

Resultados 2T20 Caída en Tráfico – La crisis sanitaria ha afectado al sector turístico por las medidas de confinamiento y restricciones de viajes,…

Trimestral – IEnova 2T20

Resultados 2T20 Resultados Mixtos – En el primer trimestre la compañía reportó ventas por debajo de lo esperado, con un decremento de 12.7% a/a,…