Económico

Fed refrenda su apoyo a la economía de EEUU. Ayer, el Instituto optó por mantener la tasa de interés en el rango 0.00%-0.25%, por decisión unánime y en línea con las expectativas. En el comunicado, se reconoce una ligera mejora tanto en el crecimiento como en el empleo, pero se menciona que aún están por debajo de sus niveles pre-pandemia. En cuanto al índice de precios, lo miembros consideraron que se encuentran contenidos, gracias a la debilidad en la demanda y a bajos precios de energéticos. También se señaló que la tasa se mantendrá en ese nivel hasta que la economía estadounidense supere la crisis y se mantendrá su programa de compra de activos al menos al ritmo actual en los próximos meses. El rendimiento del treasury a 10 años se ubica en 0.55% (-3 pbs).

PIB EEUU 2T20 (P). De acuerdo a la cifra preliminar, la economía de EEUU se contrajo 32.9% a tasa trimestral anualizada (-34.1% esp.), su peor caía desde que se tiene registro, siguiendo una baja de 34.6% del consumo privado, mientras que el índice de precios registró una variación negativa en el mismo periodo (-2.1%). Las nuevas solicitudes semanales con corte al 25 de julio fueron ligeramente menos de las esperadas (1.43 millones vs 1.45 millones). Esta mañana el índice dólar se aprecia 0.1%.

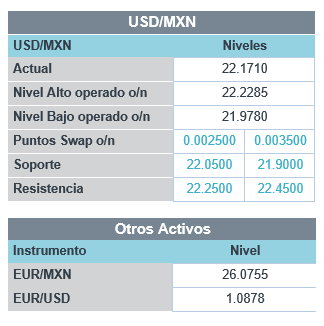

PIB MX. Por su parte, la economía mexicana se contrajo 18.9% a/a en el mismo periodo, de acuerdo a la estimación oportuna (cifra preliminar) del Inegi. Este dato es menor a lo esperado por el consenso de analistas, pero también es la peor caída de la economía mexicana desde que se tiene registro. Con este dato, el PIB de México suma cinco trimestres consecutivos en contracción. Al interior caída fue generalizada: las actividades agropecuarias retrocedieron 0.7%, la industria cayó 26.0%, y los servicios cayeron 15.6%, las dos últimas también fueron bajas históricas. Con cifras ajustadas, la actividad económica cayó 17.3% respecto al trimestre previo, y también fue baja histórica. el USDMXN se ubica en $22.17 (+21 cts).

Bursátil

Impacto económico del COVID-19. Los futuros de los mercados accionarios se ubican en terreno negativo ante los obstáculos que está presentando la aprobación del nuevo paquete de estímulos fiscales en EEUU y datos económicos de solicitudes de desempleo, así como los datos del PIB al 2T20 en EEUU que presentó una caída de 32.9% en el 2T20, la mayor caída desde 1940, como resultado de la pandemia. Otras economías como Alemania informaron una caída en el PIB de 10.1% en el trimestre y México retrocedió 17.3% trimestral. Japón actualizó su pronóstico para la economía y espera una contracción de 4.5% a/a. En el tema sanitario las muertes de COVID-19 superaron los 150 mil en EEUU, donde Texas Florida y California reportaron muertes diarias récord. Alemania y Tokio muestran aumento de contagios. En temas corporativos hoy reportan 64 empresas del S&P, ya reportó Procter & Gamble (+) Eli Lilly (+), Pay Pal (+), al cierre de mercado se espera Alphabet, Amazon, Apple y Facebook.

Positivo

- UPS: Registró utilidades trimestrales de US 2.13, casi el doble de los US$ 1.07 esperados por el consenso. La compañía se benefició del buen desempeño del segmento residencial debido a la pandemia.

- ELI LILLY: Reportó utilidades 33 centavos superiores a lo esperado. Los resultados fueron impulsados por una buena demanda de su medicamento para la diabetes. Adicionalmente, la empresa revisó al alza su guía.

- QUALCOMM: Reportó utilidades de US$ 0.86 por acción, cifra 15 centavo-s superior a estimados. Asimismo, los ingresos y la guía fueron mejores a lo esperado ante las perspectivas de ventas de chips 5G.

- PROCTER&GAMBLE: Reportó utilidades de USD$1.16 por acción, por arriba de lo esperado por el consenso, los ingresos también estuvieron por arriba del pronóstico, las ventas orgánicas aumentaron 6.0%.

- COMCAST: Anunció utilidades de 69 centavos por acción, 14 centavos por arriba de lo esperado por los analistas, los ingresos también superaron expectativas ayudados por el negocio de banda ancha

Negativo

- BUD: Anheuser-Busch’s reportó que su utilidad disminuyó 34% en el trimestre ante la caída de 17% en los volúmenes; sin embargo, la cervecera comentó que vio una recuperación de la demanda en junio.

Cambios

En México se publicó el dato del PIB para el 2do Trimestre en -17.3% Trim/Trim y -18.9% Año/Año cerca del consenso de -17.0% y -19.4% respectivamente y muy por debajo de las revisiones anteriores de -1.2% y -1.4%. Fue una caída record histórica, anteriormente -5.8% y -8.6%en 1995 con la llamada tequila crisis. Los componentes del PIB a resaltar son:

- Agropecuarios -0.7& yoy

- Sector industrial (minería, construcción & manufactura) -26 yoy

- Servicios (comercial, transportación y medios) -15.6% yoy

Las solicitudes iniciales de desempleo reportadas hoy se ubican en 1.4 millones, en línea con lo esperado. Las solicitudes continuas reportadas en 17.0 millones comparadas con el estimado de 16 millones, junto con el primer vistazo al PIB del segundo trimestre, que se preveía que cayera un -34,5% anualizado, y fue de -32.9%, la mayor cantidad registrada hasta la década de 1940. Por otro lado, Alemania informó una caída récord del 10,1% en el trimestre.

Después de que CEO se presentaron ayer frente a los legisladores en el Congreso, Alphabet Inc., Apple Inc. Facebook Inc. y Amazon.com Inc. se enfrentarán hoy a los inversionistas como las compañías más grandes en ganancias de reportes tecnológicos. Se espera que Amazon obtenga un aumento masivo en los ingresos de la pandemia, mientras que Apple ofrecerá una actualización de sus servicios más nuevos, como TV +. Es probable que a Alphabet y Facebook les vaya peor, ya que el gasto en publicidad digital disminuyó en el trimestre. También puede ser un buen día para las ganancias de petróleo, ya que Royal Dutch Shell Plc y Total SE sorprenden al mercado al informar ganancias en un trimestre que vio que los precios del crudo se volvieron negativos.

Las muertes de Covid-19 pasaron 150,000 en EU, ya que Texas, Florida y California reportaron muertes diarias récord. Alemania está viendo un nuevo aumento en los casos y Tokio vio un número récord de infecciones. Los funcionarios de salud que se preparan para una nueva avalancha de casos cuando termina el verano están alarmados por lo que Australia está experimentando cuando comienza el invierno. El daño a la salud y la economía por la crisis en EU podría llevar a un proyecto de ley provisional del Congreso para extender el seguro por desempleo federal y protecciones contra los desalojos, ya que los demócratas y los republicanos permanecen muy separados en un paquete de estímulo completo.

Las continuas preocupaciones sobre el coronavirus y algunas ganancias decepcionantes están ayudando a bajar los índices bursátiles mundiales. Durante la noche, el índice MSCI Asia-Pacífico cayó un 0,2%, mientras que el índice Topix de Japón cerró un 0,6% por debajo de los informes de posibles nuevas restricciones. En Europa, el índice Stoxx 600 bajó un 1.2% en el día más ocupado de reportes en lo que va del año. Los futuros del S&P 500 apuntaban a una caída en la apertura antes de los datos de desempleo y PIB, el rendimiento del Tesoro a 10 años fue de 0.558%. Las moneadas presionadas frente al UAS por los temores de nuevos cierres por causa de los rebrotes en el mundo hacen que el MXN inicie sesión arriba de 22.15.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…