Económico

Datos positivos en Asia; incertidumbre en EEUU. La aceleración en la actividad manufacturera en China durante julio (PMI 52.8 pts., máximo en el año), pudieran dar estabilidad a la demanda por algunos activos de riesgo, como el cobre +1.0%; sin embargo, los datos de ISM y ventas de autos para julio (hoy), la falta de un acuerdo para renovar estímulos fiscales y el posible anuncio de medidas contra empresas tecnológicas chinas en EEUU, podrían inducir cautela a lo largo de la sesión. El índice dólar avanza 0.5%.

Atención en miembros Fed. A la espera de comentarios de los Presidentes Regionales de St. Louis, Chicago y Richmond, y de los datos de empleo del viernes, los nodos de mayor plazo de la curva de rendimientos de los bonos del tesoro americano se desplazan al alza (10 años +3.4 pb).

OPEP modera recortes a la producción. Siguiendo lo acordado, a partir de agosto, los socios del cartel inyectarán alrededor de 1.5 mdbd adicionales al mercado global. El WTI baja 0.1% y el Brent sube 0.1%.

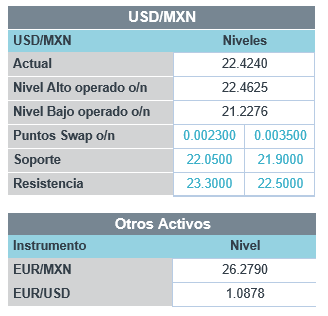

MX: Remesas, índices gerentes compras. Este día, se conocerán datos de remesas para junio, la encuesta Banxico y los índices del IMEF y PMI para julio. Siguiendo el alza del índice dólar, el USDMXN escala 22 cts. y se cotiza en $22.49.

A seguir esta semana. Destaca la publicación de datos de empleo en EEUU (viernes), el anuncio de política monetaria del BoE (jueves), así como cifras de inflación (viernes) y ventas de autos para julio (martes), en México.

Bursátil

Impulso por datos económicos. Los futuros de los mercados accionarios inician agosto en terreno positivo, reaccionado a datos económicos de PMI en China al mes de julio que se ubicó en el mejor nivel de una década. De igual manera se publicaron los datos de PMI de la Zona Euro mismo que se revisó al alza. Por otra parte, los inversionistas se mantienen atentos a las negociaciones entre los republicanos y demócratas sobre el nuevo acuerdo de impulso fiscal para la economía. Mientras se mantienen las alertas por el rebrote del Covid-19, lo que está causando nuevamente medidas restrictivas de confinamiento, destacando que el gobierno británico planea aislar a Londres, al mismo tiempo que Australia incrementó sus restricciones. La temporada de ganancias continua, ya reportaron Clorox (+), Tyson Foods (+) y Marathon Petroleum (-). Al cierre de mercado se espera el de Hyatt Hotels y Tenet Healthcare, entre los más relevantes. Para este este día se esperan datos económicos de PMI en EEUU y en México se esperan las encuestas de Banxico y Citibanamex.

Positivo

- ALFA: El 31 de julio la compañía anunció una convocatoria para una Asamblea Extraordinaria de Accionistas con la finalidad de presentar una propuesta para escindir su participación accionaria en Nemak.

- CEMEX: Anunció que el día de hoy cerró la venta previamente anunciada de algunos activos en Reino Unido por un monto aproximado de USD$230 millones, con esta transacción la compañía alcanza su objetivo de desinversión de activos de entre USD$1,500 y USD$2,000 millones.

- CLOROX: Reportó utilidades de USD$2.41 por acción, cifra superior a la expectativa de USD$1.99, los ingresos también superaron al consenso, gracias a la fuerte demanda de productos desinfectantes y de limpieza.

- McKESSON: El distribuidor de medicinas reportó una utilidad de USD$2.77 por acción, cifra mayor a la expectativa de USD$2.32. Los ingresos también superaron expectativas, gracias a una recuperación antes de los anticipado.

Neutral

- ALPHABET: Google invertirá USD$450 millones por una participación accionaria del 6.6% en ADT, como parte de una alianza, mediante la cual ADT comercializará los productos de Google Nest.

- MICROSFOT: Estaría planeando la adquisición de la red social de origen chino Tik-Tok, y esperaría llegar a un acuerdo en septiembre.

Cambios

Microsoft Corp. confirmó las conversaciones para comprar las operaciones de TikTok en EU, Canadá, Australia y Nueva Zelanda después de conversaciones a puerta cerrada con el presidente Donald Trump, quien había planteado planes para una prohibición total de la aplicación por motivos de seguridad nacional y criticó públicamente la idea de un trato. Sin embargo, hay más de dónde proviene eso, ya que el gobierno de EU prepara medidas contra «una amplia gama» de software propiedad de chinos que se considera que representan riesgos de seguridad, dijo el secretario de Estado Michael Pompeo. En casa, resulta que una de las violaciones de seguridad de más alto perfil en la memoria reciente fue ideada por un recién salido de la escuela secundaria de 17 años. Graham Ivan Clark presuntamente hackeó 130 cuentas de Twitter, incluidas las del ex presidente Barack Obama, el director ejecutivo de Amazon.com Inc. Jeff Bezos y el CEO de Tesla Inc., Elon Musk.

Los bloqueos están de vuelta. Según los informes, el gobierno británico está considerando un plan para aislar a Londres y ordenar a los miembros de la población en riesgo que se queden en casa como la peor opción si aumentan las infecciones por coronavirus. El segundo estado más poblado de Australia declaró el domingo un estado de desastre, ampliando las restricciones impuestas hace tres semanas a los 5 millones de residentes de Melbourne a toda Victoria. Los casos de virus globales son de alrededor de 18 millones, ya que la pandemia ahora está agregando un millón de infecciones cada cuatro días, eliminando cualquier esperanza de que la propagación disminuya durante el verano.

Los bancos se enfrentan al impacto de una recesión inducida por Covid, ya que reservan grandes sumas de efectivo para cubrir posibles amortizaciones de préstamos de empresas y hogares. La evaluación de HSBC Holdings Plc es que las pérdidas crediticias pueden alcanzar los $ 13 mil millones este año, lo que se produjo cuando el banco informó ganancias del primer semestre que no cumplieron con las estimaciones. En Societe Generale SA, las ganancias también decepcionaron, ya que el prestamista atribuyó a su unidad comercial una sorprendente pérdida de 1.26 mil millones de euros ($ 1.5 mil millones). Los dividendos corporativos cancelados también mermaron las ganancias en mercado de acciones, compensando un aumento del 38% en el mercado de renta fija.

Los mercados comenzaron el mes de manera optimista, tomando señales de datos que mostraban que la actividad industrial de China creció a un ritmo más rápido en julio que en cualquier otro punto desde enero de 2011, mientras que las fábricas en la zona del euro registraron un mayor retorno al crecimiento de lo que se informó inicialmente. Durante la noche, el índice MSCI Asia-Pacífico agregó 0.3%, mientras que el índice Topix de Japón cerró 1.8% más alto. En Europa, el índice Stoxx 600 subió un 0.6%. Los futuros del S&P 500 positivos y el rendimiento del Tesoro a 10 años fue del 0.544%. El petróleo en USD $40.03. Las monedas pierden terreno frente al USD ante el crecimiento en los contagios y posibles nuevos cierres, con el MXN operando por arriba de 22.35 después de que el viernes inicio sesión cerca de 22.00 y la terminó en 22.30.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…