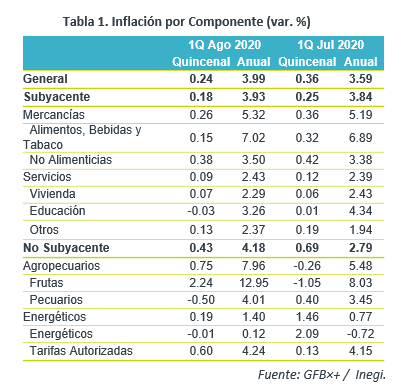

- Noticia: La inflación en México correspondiente a la 1QAgosto creció 3.99% a tasa anual, por encima del 3.89% esperado el consenso de analistas (GFB×+: 3.80%). El índice subyacente* se ubicó en 3.93%, superando nuestra proyección de 3.84%.

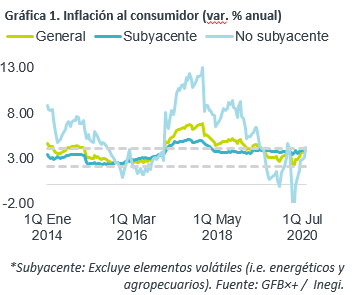

- Relevante: La variación anual del índice general y subyacente fue la mayor desde junio y abril de 2019, respectivamente. Destaca también que los dos componentes del índice subyacente se aceleraron, en especial las mercancías; el avance en servicios fue marginal. Similarmente, al interior del no subyacente, se registró presión de forma generalizada. En meses recientes, ante la pandemia, el Inegi ajustó el levantamiento de precios, pudiendo alterar los resultados.

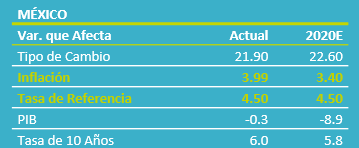

- Implicación: La contracción en la actividad económica y en la demanda compensan parcialmente los efectos que tienen al alza sobre la inflación la depreciación del tipo de cambio e interrupciones en la oferta de bienes y servicios, entre otros; sin embargo, el panorama para la inflación, la economía y las condiciones financieras es altamente incierto, por lo que, aún considerando el nivel actual y esperado de las tasas de interés externas, prevemos que Banxico mantenga la tasa objetivo en 4.50%.

Inflación se acerca al 4.0% a/a; máximos desde 2QJun19

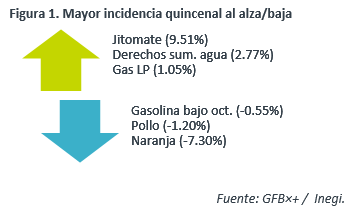

En meses recientes, los resultados pudieron ser afectados por la escases de productos, cierres de comercios y ajustes en el levantamiento de precios, a causa de la situación sanitaria. Tras tocar piso en abril, la inflación anual se aceleró por novena lectura consecutiva, alcanzando su mayor variación desde la 2Q de junio 2019. Como en ocasiones previas, gran parte de la aceleración se explica por el rubro no subyacente, aunque en la 1Q de agosto, el mayor catalizador fueron bienes agropecuarios, en especial frutas y verduras; para energéticos y tarifas autorizadas por el gobierno, la mayor presión vino de las segundas.

Mercancías siguen liderando alza en subyacente

El índice subyacente alcanza máximos desde abril del año pasado, al tiempo que las mercancías siguen mostrando una marcada presión y se mantienen por tercera quincena arriba del 5.0% a/a. Al interior, las alimenticias pudieran reflejar fuerza en la demanda y obstrucciones en la oferta, así como los altos precios de bienes agropecuarios; para las no alimenticias, la reciente aceleración podría derivarse de la depreciación cambiaria y de un rebote parcial en la demanda.

Tras moderarse a niveles no vistos desde 2016, la variación anual en los servicios comenzó a repuntar marginalmente en las últimas dos quincenas, al tiempo que se comienza a relajar el confinamiento, pero dentro de un entorno en el cual prevalece cierta debilidad en el consumo, lo que limita la presión. El avance se originó en aquellos distintos a educación y vivienda.

Inflación limitará accionar de Banxico

Prevemos que la inflación general se modere y cierre el año dentro del rango de tolerancia de Banxico, bajo la expectativa de que el tipo de cambio se mantenga relativamente estable y que se vaya normalizando la actividad económica. Con esto último, se disiparían algunos cambios en los patrones de consumo y parte de los problemas en la proveeduría de algunas mercancías. Adicionalmente, prevemos que el consumo privado siga manteniendo cierta fragilidad, lo que también limitaría las presiones inflacionarias. Sin embargo, la reciente evolución de la inflación podría inducir un ajuste al alza en las expectativas, lo que dificultaría un posible regreso en la variable; además, reconocemos que actualmente persiste una elevada incertidumbre sobre la evolución de la actividad económica, las variables financieras, incluido el tipo de cambio, y sus efectos sobre la inflación.

Aún considerando que prevemos que los mayores bancos centrales mantengan tasas de interés cercanas al 0.0%, al menos hasta 2022, pero ante la elevada incertidumbre y los riesgos mixtos para la inflación, y evitando afectar la estabilidad financiera local, prevemos que Banxico actuará con prudencia, manteniendo la tasa objetivo en 4.50%.

Te recomendamos

ECO BX+: Inflación MX. 1QAgo: Sorprende a la Baja

Noticia: La inflación de México correspondiente a la 1QAgosto creció 3.29% a tasa anual, por debajo del 3.50% estimado del consenso de analistas…

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…