- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T20. Documento que plasma la perspectiva de la economía global y local, con énfasis en la variable objetivo del Instituto: la inflación.

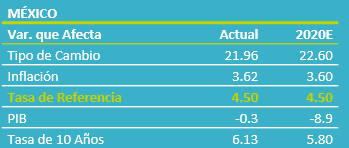

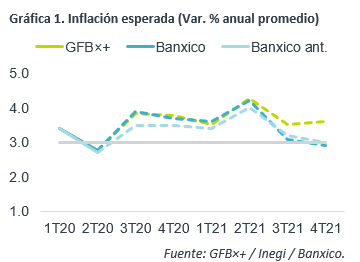

- Relevante: El Instituto revisó a la baja sus escenarios de proyección del PIB 2020, entre -12.8% y -8.8% anual real. La inflación anual promedio para el año se revisó al alza (3.4% vs. 3.3% ant.), aunque considera que la mayor presión podría ser transitoria, con lo que la variable regresaría al 3.0% entre el 3T21 y el 4T21. Se señala que el espacio de la política monetaria dependerá de la inflación.

- Implicación: La contracción en la actividad económica y en la demanda compensarán parcialmente los efectos que tienen al alza sobre la inflación la depreciación del tipo de cambio e interrupciones en la oferta de bienes y servicios, entre otros; sin embargo, el panorama para la inflación, la economía y las condiciones financieras es altamente incierto, por lo que, aún considerando el nivel actual y esperado de las tasas de interés externas, prevemos que Banxico mantenga la tasa objetivo en 4.50%.

PIB 2020 caería entre 8.8% y 12.8%

El informe describe que la pandemia indujo, entre marzo y abril, caídas en la actividad, menores precios de materias primas, apretamiento de las condiciones financieras y menor inflación a nivel mundial; posteriormente, se dio una recuperación económica, gracias a los estímulos fiscales y monetarios y a medidas sanitarias menos estrictas. Se menciona que, a la contracción económica global en 2020, la seguiría un crecimiento moderado, aunque prevalece una elevada incertidumbre.

Para México, se señala que la producción mejoró en junio, conforme se reanudaron algunas industrias y se relajó el confinamiento, pero sigue en niveles relativamente bajos.

Banxico revisó negativamente sus escenarios del PIB 2020 (Cuadro 2), que van de -12.8% a -8.8 a/a real (GFB×+: -8.9%), implicando amplias condiciones de holgura. El mayor riesgo a la baja se deriva de la pandemia (alargamiento medidas sanitarias, rebrotes, disponibilidad vacuna, etc.); también se señalan, que las medidas de apoyo sean insuficientes, bajas en la calificación crediticia y volatilidad financiera; al alza, destaca una evolución mejor a lo esperada de la pandemia y la inversión asociada al T-MEC.

Inflación: mayor presión sería “transitoria”

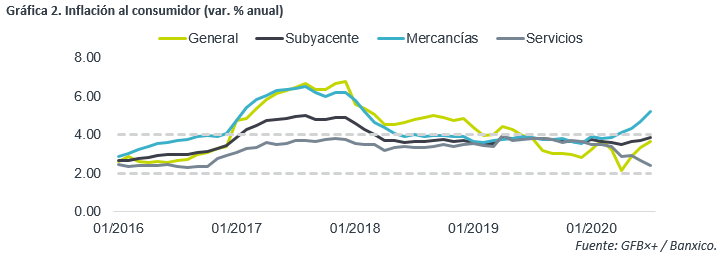

El documento reconoce que la inflación, tras moderarse en abril, se aceleró hasta 3.99% a/a en la 1QAgosto, con presiones en sus dos componentes: el no subyacente, que refleja los mayores precios de energéticos, y el subyacente, en particular en las mercancías, pues los servicios han tendido a la baja, salvo en las últimas dos quincenas. También se destaca que la mayor inflación observada en México respecto a otros países se origina, entre otros elementos, por la mayor y menor ponderación en el índice que tienen los alimentos y los servicios, respectivamente.

El Instituto revisó al alza la estimación de inflación anual promedio, general y subyacente, para 2020 y 2021, pero todavía prevé que ambas regresen al 3.0% entre el 3T21 y 4T21, puesto que el Instituto sostiene, como lo hizo en el último anuncio de política monetaria, que la mayor presión sería “transitoria”; similarmente, se atan futuras acciones se política monetaria a la evolución de la inflación, sus determinantes y sus expectativas.

Inflación limitará accionar de Banxico; afinamos nuestro estimado a 3.6% a/a

Prevemos que la inflación general se modere en el último trimestre y cierre el año dentro del rango de tolerancia de Banxico, condicionado a que el tipo de cambio se mantenga relativamente estable y a que se vaya normalizando la actividad económica. Con esto último, se disiparían parte de las distorsiones en los patrones de consumo y de los problemas en la proveeduría de algunas mercancías. Adicionalmente, prevemos que el consumo privado siga manteniendo cierta fragilidad, lo que también limitaría las presiones inflacionarias.

Sin embargo, la reciente evolución de la inflación, en especial de la subyacente, podría inducir que las expectativas se anclen en un nivel superior al 3.5% a/a, lo que dificultaría un posible regreso en la variable; además, reconocemos que actualmente persiste una elevada incertidumbre sobre la evolución de la actividad económica, las variables financieras, incluido el tipo de cambio, y sus efectos sobre la inflación. En consecuencia, decidimos revisar nuestra proyección de cierre de año a 3.6% a/a, desde 3.4% anterior.

Aún considerando que prevemos que los mayores bancos centrales mantengan tasas de interés cercanas al 0.0%, al menos hasta 2022, pero ante la elevada incertidumbre y los riesgos mixtos para la inflación, y evitando afectar la estabilidad financiera en mercados locales, prevemos que Banxico actuará con prudencia, manteniendo la tasa objetivo en 4.50%.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1QNov Alza por Energéticos

NOTICIA: Se publicó la inflación de México correspondiente a la primera quincena de noviembre de 2017. El dato arrojó una variación anual de 6.59%…

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…