Económico

China extiende recuperación en agosto. El índice compuesto de gerentes de compras para agosto hiló seis meses en expansión, al ascender a 54.5 pts., desde 54.1 en julio, gracias al índice del sector no manufacturero, que pasó a de 54.2 a 55.2; la actividad manufacturera creció a menor ritmo (51.0 vs. 51.1). El yuan se aprecia 0.3% contra el dólar; los precios de materias primas presentan un avance generalizado: petróleo +0.7% (WTI), cobre +0.9%.

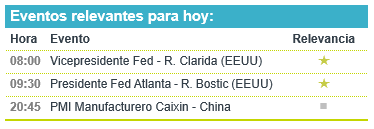

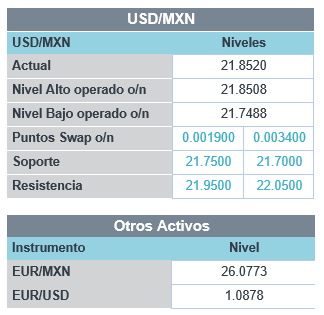

Atención sobre miembros Fed. A la espera de las presentaciones del Vicepresidente de la Fed y del Presidente Regional de Atlanta, y posiblemente todavía asimilando los comentarios de J. Powell de la semana pasada, cuando señaló que la Fed podría permitir que por momentos la inflación supere el 2.0% a/a, el rendimiento del bono del tesoro a 10 años sube 1.5 pb. a 0.74%; el índice dólar baja 0.2%; el USDMXN rebota 8 cts. y se cotiza en $21.84, tras bajar 39 cts. el viernes pasado.

A seguir. Esta semana, resaltan: datos de empleo e inflación en Europa (martes); el ISM manufacturero (martes), ventas de autos (martes) y de empleo (viernes), en EEUU; de remesas (martes), producción automotriz (viernes) y confianza del consumidor (viernes), en México.

Bursátil

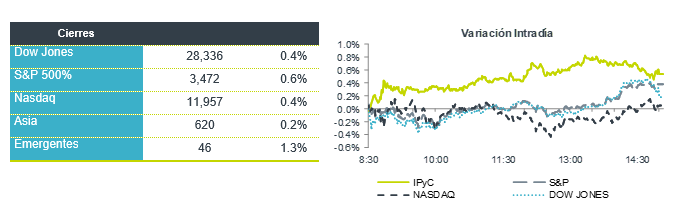

Agosto con el mayor rendimiento en 30 años. Los futuros de los mercados accionarios inician la semana en terreno positivo, anticipando el mejor cierre para un mes de agosto en los últimos 30 años. De mantenerse positivo, el S&P presentaría un rendimiento de 7.2% m/m, el mejor desde 1984, mientras que el Dow presentaría un alza arriba del 8.4% durante el mes, eliminando así las pérdidas que presentaba en 2020. Circulan noticias de que la FDA en EEUU podría autorizar el uso de la vacuna antes de concluir la Fase tres, mientras que los casos de Covid-19 en dicho país están a punto de superar los 6 millones. En la parte económica, China reportó un dato de PMI de servicios mejor a lo esperado. En la parte corporativa, Apple inicia cotizaciones en USD$125 después del Split de 4 a 1 que realizó. La atención de los mercados está semana se ubica en la evolución del Covid-19, datos económicos incluyen el libro Beige y cifras de empleo, así como la atención en las negociaciones sobre el paquete de estímulos fiscales. En México se realizará el informe de gobierno.

Positivo

- GILEAD SCIENCES: La Administración de Alimentos y Medicamentos decidió ampliar la autorización de uso para el medicamento Remdesivir, lo que permitiría su uso en todos los pacientes hospitalizados por Covid-19.

- SPORTS: Concluyó el proceso de refinanciamiento de sus pasivos bancarios por P$953.3 millones, obteniendo un nuevo crédito con vigencia de 4 años y 9 meses de gracia de intereses y 15 meses de gracia de capital.

- BLACKROCK: Recibió la aprobación de parte de reguladores chinos para establecer un fondo de inversión en el país asiático, convirtiéndose en el primer administrados de activos global en obtener tal aprobación.

Neutral

- GENTERA: Informó que, Compartamos Financiera, su subsidiaria peruana, colocó deuda por 80 millones de soles (P$495 millones) a plazo de un año y tasa de 2.63%, la colocación tuvo una demanda de 3.2 veces.

- UNITED AIRLINES: Anunció que eliminará las tarifas de cambio de boletos, con la finalidad de atraer clientes, ante la caída de la demanda derivada de la pandemia.

- PEÑOLES: Anunció el 28 de agosto que realizó la amortización total anticipada del préstamo sindicado por USD$300 millones que contrato en marzo de 2019 con Bank of America y Scotiabank.

Negativo

- PHILIPS: El fabricante de equipo médico informó que el gobierno de EEUU le canceló una orden de 43,000 ventiladores, luego de determinar que ha sobre pagado a la compañía al menos USD$500 millones

Cambios

Los casos de coronavirus en EU están a punto de superar los 6 millones a medida que el brote se acelera en los campus universitarios. Con algunas universidades enviando a los estudiantes a casa después de un brote, los expertos en salud pública ahora dicen que sería mejor que los estudiantes enfermos se quedaran en el campus en lugar de regresar a sus comunidades. Si bien el virus tiene una tasa de mortalidad mucho menor entre las personas más jóvenes, existe evidencia de efectos a largo plazo en la salud por la exposición a la enfermedad. Las aerolíneas continúan siendo una de las industrias más afectadas por la pandemia y las principales aerolíneas estadounidenses están haciendo todo lo posible para intentar que la gente vuelva a volar.

El surgimiento de China del cierre del coronavirus continua, con un indicador de la actividad económica que muestra el sector de servicios en su nivel más fuerte desde 2018, mientras que la expansión del sector manufacturero se mantuvo intacta. Hay algunas advertencias sobre el desempeño ya que las tensiones con Estados Unidos continúan siendo elevadas tanto en las relaciones comerciales como políticas. En el frente interno, los bancos más grandes del país registraron su peor caída de ganancias en más de una década debido a que aumentaron las provisiones para insolvencias.

La venta de las operaciones en EU de la aplicación para compartir videos TikTok de ByteDance Ltd., que ha llamado la atención de una amplia gama de pretendientes, acaba de tener otro obstáculo enfrente. El viernes, China afirmó su autoridad sobre cualquier venta del preciado activo, lo que significa que la compañía debe buscar la aprobación de Beijing para cualquier acuerdo. La fecha límite del 15 de septiembre de la administración Trump para la venta de las operaciones estadounidenses agregada a la medida de China significa que cualquier acuerdo ahora puede ser muy difícil de alcanzar.

El incesante repunte de las acciones mundiales no muestra signos de detenerse hoy, y la mayoría de los indicadores en todo el mundo aumentan las ganancias. Durante la noche, el índice MSCI Asia Pacific cayó un 0,7%, mientras que el interés de Warren Buffett en las acciones japonesas ayudó a impulsar el índice Topix a una ganancia del 0,8%. En Europa, el índice Stoxx 600 subió un 0,4%, con el Reino Unido cerrado por vacaciones. Los futuros del S&P 500 apuntaban a otra sesión de ganancias hoy, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,723% y el petróleo en USD $43.41. Las monedas emergentes ganan terreno frente el USD, donde el MXN alcanza niveles cercanos a 21.76 en la sesión de Asia para iniciar hoy alrededor de 21.84.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…