Económico

Feriado EEUU, cifras mixtas y Brexit. No habrá operaciones en los EEUU por ser feriado (Día del Trabajo), lo que prevemos que afecte la liquidez en los mercados; por otro lado, no descartamos que cifras menos alentadoras de comercio en CHI y producción industrial en Alemania (ver calendario), y una mayor incertidumbre asociada al Brexit, limiten el apetito por activos de riesgo en la sesión. Los rendimientos de bonos soberanos a 10 años en países desarrollados descienden (ALE -0.1 pb., RU -1.5 pb.) y el índice dólar avanza 0.3%; el precio del petróleo retrocede 1.6% (WTI) y 1.8% (Brent), tras conocerse que A. Saudita realizó un descuento en el precio de venta para Asia, lo que reflejaría menor demanda.

Balanza comercial CHI da señales mixtas. En agosto, las exportaciones se aceleraron de 7.2% a 9.5% a/a, favorecido por un efecto base de comparación; las importaciones se contrajeron -2.1% a/a sorpresivamente. Podría señalar una recuperación menos robusta.

Resurge temor por Brexit. El PM británico amenazó con desechar el acuerdo de salida (faltan resolverse puntos controversiales, como la frontera con Irlanda), previo a la próxima ronda de negociaciones con la UE (mañana). La libra esterlina y el euro deprecian 0.9% y 0.1% contra el dólar, respectivamente.

MX: Mejoró consumo e inversión en junio. Reflejando la reactivación de algunas industrias (manuf. eq. transporte, minería no petrolera, construcción) y un confinamiento menos estricto, el consumo y la inversión fija bruta avanzaron 5.5% y 20.1% m/m, tras colapsar en abril-mayo, pero permanecen 19.6% 25.2% debajo de niveles de 2019, respectivamente (cifras ajustadas). Siguiendo la fortaleza del dólar y los menores precios del petróleo, el USDMXN sube 5 cts. y se cotiza en $21.60.

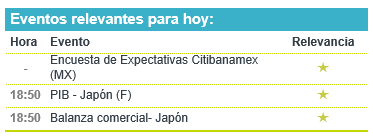

A seguir. Destacan esta semana el anuncio de política monetaria del BCE (jueves) y las cifras de inflación en EEUU (viernes); en México, la presentación del Paquete Económico 2021 (martes), datos de inflación para agosto (miércoles) y de actividad industrial para julio (viernes).

Bursátil

Feriado por del Día del Trabajo. Los futuros de los mercados accionarios estadounidenses operan de forma mixta ante el feriado por el día del trabajo en EEUU. Destaca el aumento de las tensiones comerciales entre EEUU-China, luego de que el Departamento de Defensa señaló la posibilidad de agregar a la empresa Semiconductor Manufacturing International (SMIC) de China a la lista negra, cabe señalar que en esta lista esta Huawei. Tras esta noticia las acciones de SMIC retrocedieron 23%. Por su parte, en Europa se observan tensiones por el futuro del Brexit, luego de que el primer ministro Boris Johnson dio como plazo el 15 de octubre para llegar a un acuerdo o de lo contrario será denominado como un fracaso. Cabe señalar que esta semana darán inició una serie de rondas entre ambas naciones. La atención está semana se centrará en el avance en los estímulos fiscales, la evolución de la pandemia, y el proceso electoral en EEUU que se encuentra a menos de dos meses de llevarse a cabo. En México la atención se centrará en el presupuesto fiscal para 2021.

Positivo

- ALPEK: Anunció el día viernes la aprobación definitiva del acuerdo de reestructuración financiera de M&G Polímeros y la mayoría de sus acreedores, por lo que Alpek iniciará la recuperación de USD$160 millones en deuda garantizada a partir finales de este año.

Neutral

- GAP: Informó que su subsidiaria en Jamaica obtuvo un crédito por USD$60 millones, de los cuales ya realizaron la primera disposición por USD$30 millones. El plazo del crédito es a 5 años con tasa libor más 310 pb.

- LAB: Informó la adquisición en el mercado secundario de 3,538,903 certificados bursátiles con clave de pizarra “LAB-18”.

- OMA: Durante el mes de agosto, el tráfico en sus 143 aeropuertos registró una disminución de 61.3% a/a. El tráfico de pasajeros nacionales decreció 59.4% y el de pasajeros internacionales disminuyó 77.4%.

- S&P/BMV IPC: Se dieron a conocer los cambios semestrales para la muestra del índice, en donde serán removidas BSMX y Regional y en su lugar entrarán GCC y SITES.

Negativo

- SOFTBANK: Sus acciones caían cerca de 7% luego a que la inversión de la empresa en derivados ligados al desempeño de empresas tecnológicas preocupó al mercado.

Cambios

El alcance de la propagación de Covid-19 en Estados Unidos este otoño podría depender en parte de cómo se comporten las personas este fin de semana del Día del Trabajo. Los primeros resultados que muestren si una vacuna puede detener el virus podrían llegar a mediados de septiembre y los funcionarios de salud estatales advierten a la administración Trump que no se apresure a lanzar una posible vacuna prematuramente. India es el último punto de acceso a observar, mientras que el ex primer ministro italiano Silvio Berlusconi, de 83 años, ha sido hospitalizado con el virus. Un estudio de inmunidad en Islandia puede ser una buena señal.

Ahora, el punto de acceso mundial del virus, India agregó la mayor cantidad de casos en un día con 90.802 registrados durante la noche del domingo, según datos publicados por el Ministerio de Salud de India. Más de 71.000 personas han muerto a causa de Covid-19, lo que convierte a India en el tercer país más grande por número de muertes.

Las acciones europeas subieron debido a que los analistas especulaban que el mercado podría ser relativamente resistente a la corriente descendente impulsada por la tecnología en Estados Unidos. Durante la noche, el índice MSCI Asia Pacific cayó un 0.3% mientras que el índice Topix de Japón cerró un 0,84% más bajo. En Europa, el índice Stoxx 600 subió un 1.3% con amplias ganancias en todos los grupos industriales, y los futuros en EU apuntaban a nuevas pérdidas cuando los mercados reabrieran el martes después del feriado del Día del Trabajo. El rendimiento de los bonos del Tesoro a 10 años estaba en 0,72% y el petróleo se desplomó por la reducción de precios de Arabia Saudita y cotiza en USD $39.14. Las monedas continúan fuertes contra el USD con el MXN buscando al inicio de la sesión los niveles por debajo de 22.60. La inversión Bruta fija para México en -24.1%

Te recomendamos

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…

CLIMA DE APERTURA: Despejado

• Accionario: No esperamos que se publiquen catalizadores para el mercado accionario norteamericano el día de hoy, por lo que prevemos que se sigan…