Económico

Desconfianza sobre recuperación. Pese a que la Casa Blanca afirma que buscará un acuerdo en materia de apoyos fiscales en los siguientes 10 días, es altamente probable que persista cierta aversión al riesgo en la sesión, al tiempo que se asimilan comentarios de J. Powell sobre la posibilidad de que la recuperación económica pierda vigor hacia adelante, una desaceleración menor a lo anticipada en las solicitudes semanales por seguro de desempleo y cifras negativas del sector vivienda en EEUU (ver calendario). Los precios de materias primas exhiben un sesgo negativo, como el petróleo (-0.7%, WTI), que además asimila el alza en inventarios en EEUU; divisas duras se fortalecen contra el dólar (yen japonés +0.4%), pero aquellas emergentes y relacionadas al crudo se debilitan, incluyendo al peso mexicano (-0.6%).

Fed mantiene tasa entre 0.00-0.25%. Se revisó al alza la expectativa de PIB (-3.7 vs. -6.5% a/a real), empleo e inflación para 2020, y se señaló que las tasas se mantendrían en el nivel actual posiblemente hasta 2023. Sin embargo, se advierte que el panorama económico es incierto y atado a la evolución de la pandemia. El rendimiento del bono a 10 años baja 5.1 pb., tras subir 1.8 pb. ayer.

BoE sin cambios en tasas. Deja el referencial en 0.1%, pero la libra esterlina se deprecia 0.6% contra el dólar, pues algunos miembros evalúan la posibilidad de emplear tasas de interés negativas.

Bursátil

Asimialndo comunicado de la FED. Los futuros de los mercados accionarios operan en terreno negativo, al asimilar el comunicado de ayer de la FED, en donde se mencionó una preocupación por el desarrolló de la economía, observando una desaceleración, por lo que las tasas de interés podrían permanecer en el límite de cero hasta 2023. Adicionalmente se mencionó la necesidad de avanzar en el estímulo económico, por su parte el Presidente D. Trump señaló que podría apoyar un paquete más amplio de estímulos. En el tema sanitario, señaló que EEUU podría distribuir la vacuna a partir de octubre, mientras que el director de los Centros para el Control y la Prevención de Enfermedades señaló que la vacuna estaría en cantidades limitadas este año, siendo masiva en seis a nueve meses. En Europa el BCE, dejó las tasas de interés sin cambios y mantuvo su nivel actual de compras de activos. Por su parte el Banco Central de Japón (BoJ) mantuvo estable su política monetaria. En datos económicos, las solicitudes semanales de desempleo se ubicaron en 860,000, cifra menor a lo esperado. El mercado estará atento a las pláticas que sostienen un comité de la OPEP sobre los recortes de crudo.

Positivo

- MODERNA: El director ejecutivo de la compañía mencionó que debería tener suficientes datos de la prueba de última etapa como para saber si la vacuna funcionaría en noviembre, así mismo anunciaron una colaboración con Vertex Pharmaceuticals para el desarrollo de un tratamiento para fibrosis quística.

- EASTMAN KODAK: Sus títulos subían luego de que una revisión independiente encontró que la empresa no violó ninguna ley respecto a la información que presentó sobre un crédito recibido por el gobierno de EEUU por un monto de USD$765 millones, el cual ayudaría para producir ingredientes para medicinas.

Neutral

- IENOVA: El 15 de septiembre informó que había completado con éxito la emisión de USD$800 millones de senior notes a una tasa de 4.75% con vencimiento en 2051.

- BOLSA: Fitch ratificó las calificaciones de la BMV en “BBB”, con perspectiva negativa, considerando que Bolsa tiene un flujo de ingreso estable y diversificado, aunque la operación de compañía es sensible al sentimiento de los inversionistas, al igual que otros proveedores de infraestructura para mercados.

Negativo

- AEROLINEAS Y CRUCEROS: Los títulos de Carnival, Norwegian Cruise Line y United Airlines, caían después de mensajes contradictorios respecto a cuándo podría estar lista la vacuna contra Covid-19.

Cambios

Se esperaba que los datos iniciales de solicitudes de desempleo de esta mañana a las 07:30 a.m. mostraran poca mejora con respecto al total anterior de 884.000, reportándose 860,000 solicitudes. Las reclamaciones continuas se mantuvieron en torno a los 13 millones según lo esperado, a medida que crecen las señales de que una rápida recuperación inicial de la economía de EU, se ha desacelerado. El presidente de la Fed, Jerome Powell, se refirió a este tema en su conferencia de prensa ayer, diciendo que «el camino a seguir sigue siendo muy incierto», mientras que él y los funcionarios de la Fed enfatizaron la probable necesidad de un mayor estímulo fiscal.

Hay algunos indicios de que puede haber avances para acordar que el estímulo fiscal después de meses de negociaciones no logró producir ningún avance. El presidente Donald Trump dijo ayer que está abierto a los gastos adicionales contenidos en una propuesta de compromiso de 1,5 billones de dólares de un grupo bipartidista de legisladores de la Cámara. Los comentarios del presidente fueron bien recibidos por la presidenta de la Cámara de Representantes, Nancy Pelosi, quien previamente había calificado el paquete como insuficiente. La lucha más grande podría ser ganar a los legisladores republicanos, y muchos ya expresan su oposición al paquete más amplio.

Si bien la reacción a la decisión de la Fed de ayer sigue siendo el principal factor que impulsa a los mercados hoy, hay muchas otras acciones del banco central a las que prestar atención. El Banco de Japón mantuvo sin cambios la política de compra de activos y de tipos de interés, al tiempo que mejoró su pronóstico de crecimiento interno. Si bien la decisión del Banco de Inglaterra tampoco dio sorpresas importantes, los inversionistas buscarán señales de que los funcionarios están sentando las bases para futuros estímulos monetarios. Los bancos centrales de Indonesia y Taiwán también mantuvieron las tasas sin cambios en decisiones anteriores. El Banco Central Europeo ofreció más alivio de capital a los bancos comerciales para ayudar a mantener el flujo de crédito a la economía golpeada por el virus.

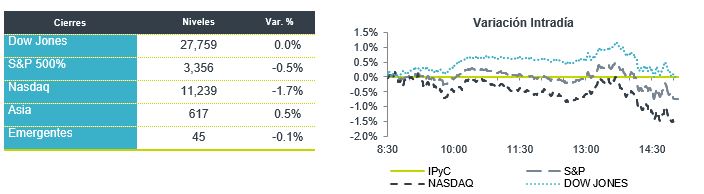

Los inversionistas globales están eliminando algunos riesgos de la mesa al reaccionar a los comentarios de Powell sobre la incertidumbre sobre las perspectivas económicas. Durante la noche, el índice MSCI Asia Pacific cayó un 0,8%, mientras que el índice Topix de Japón cerró con una caída del 0,4%. En Europa, el índice Stoxx 600 cotizaba un 0,7% a la baja con bancos y mineros liderando las pérdidas en una ola de ventas generalizada. Los futuros del S&P 500 apuntaban a perdidas en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,684% y el petróleo logra alcanzar los USD $40.00. Las monedas sin muchos cambios a pesar de el sentimiento poco alentador provocado en otros mercados por el discurso de la Fed, con lo que el MXN inicia sesión cerca de 21.05 después de operar ayer arriba en 21.14 y al cierre en 20.95.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…