Económico

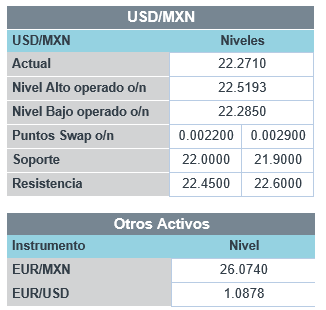

Debate, estímulos EEUU. Tras el debate presidencial de ayer, donde D. Trump no se comprometió a aceptar pacíficamente el resultado de las elecciones si estas no le favorecen, y ante la expectativa de una nueva ronda de negociaciones entre la Casa Blanca y Demócratas en el Congreso en relación a una nueva ronda de apoyos fiscales, el rendimiento del treasury a 10 años (+0.2 pb.) y el índice dólar (+0.1%) presentan cambios marginales; el precio del petróleo retrocede ligeramente (-0.2%, WTI), a la espera de cifras de inventarios en EEUU; el USDMXN regresa 19 cts. y se cotiza en $22.27, tras presionarse hasta $22.53 en la madrugada.

Sorprende empleo ADP EEUU. La nómina privada registró en septiembre un alza de 749 mil puestos, superando la proyección de 649 mil y los 481 mil vistos en agosto. El viernes, se espera que la nómina no agrícola aumente en 850 mil plazas.

CHI: alarga recuperación a septiembre. El índice de gerentes de compras hiló siete meses en expansión; los dos componentes, manufactura (51.5 vs. 51.0 pts. ant.) y no manufactura (55.9 vs. 55.2 pts. ant.), se aceleraron. El yuan chino se aprecia 0.1% contra el dólar y el precio del cobre escala 0.2%.

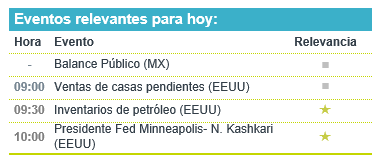

A seguir. Durante la sesión, se conocerán datos de inventarios de petróleo en EEUU, comentarios de distintos miembros de la Fed, incluyendo Presidentes Regionales de Minneapolis y St. Louis y a la gobernadora M. Bowman; en México, destacan cifras de finanzas públicas.

Bursátil

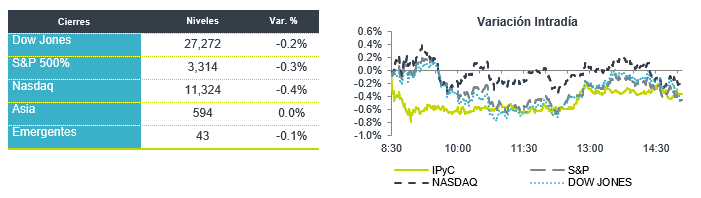

Cierre de mes a la baja. Los futuros accionarios estadounidenses registran movimientos a la baja, con lo que se apunta a que el mercado accionario concluirá el mes de septiembre con un balance negativo, observándose así el primer retroceso mensual desde marzo. Los inversionistas asimilan el resultado del primer debate presidencial, donde no hubo un claro ganador, por lo que se anticipan semanas de competencia electoral intensa. En el tema de estímulos fiscales, hoy se reúnen el secretario del tesoro S. Mnuchin y la líder demócrata N. Pelosi, para discutir el paquete de recursos adicionales; sin embargo, prevalece el escepticismo sobre un posible acuerdo previo a la elección. En temas económicos, destacó la publicación de la cifra de empleo del ADP, la cual registró una generación de 749 mil puestos, cifra mayor a los 600 mil esperados por el consenso. En el tema de la pandemia, destacaron anuncios positivos respecto a las pruebas de las vacunas desarrolladas por Regeneron Pharmaceuticals, y Moderna, mientras que en el ámbito corporativo se tendrán las colocaciones en bolsa de forma directa, de Palantir y Asana.

Positivo

- MODERNA: De acuerdo con estudios, la vacuna desarrollada por Moderna produjo anticuerpos en adultos en niveles similares a los registrados en personas más jóvenes en etapas de pruebas previas.

Neutral

- ASANA: Comenzará a cotizar en la Bolsa de Nueva York con un precio de referencia de USD$21 por acción.

- MICRON TECHNOLOGY: El fabricante de chips reportó utilidades trimestrales de USD$1.08 por acción, superando lo esperado por los analistas en 9 centavos, los ingresos también fueron mejores a los esperados. Por otro lado, la empresa indicó que no ha obtenido la autorización para proveer de chips a Huawei.

- PALANTIR: Comenzará a cotizar en la Bolsa de valores de Nueva York el día de hoy, el precio de referencia sería de USD$7.25 por acción, con lo que la empresa tendría un valor de USD$15.8 mil millones antes de salir a mercado.

- GM: Circula en medios que la compañía no cerrará el trato para adquirir una participación de Nikola, sin embargo, se esperaría que las negociaciones continúen.

Negativo

- WALTDISNEY: La compañía recortaría 28,000 puestos de trabajo en la división de parques temáticos, como consecuencia de las afectaciones que la pandemia ha causado en las visitas y complejos turísticos.

Cambios

Hubo más indicios de que el «regreso a la normalidad» de la economía mundial podría tardar más de lo esperado en un par de anuncios importantes de despidos. Walt Disney Co. hizo una de las reducciones de fuerza laboral más profundas de la era Covid-19 después de que anunció ayer que despedía a 28,000 trabajadores. La petrolera Royal Dutch Shell Plc dijo que recortará hasta 9.000 puestos de trabajo mientras lucha con la baja demanda y trata de reestructurarse hacia una energía baja en carbono. Hay un indicador sobre la salud del mercado laboral de EU hoy cuando ADP publica su informe de empleo, mientras que los datos de las nóminas de septiembre deben presentarse el viernes.

Por otro lado, hay pocas señales de progreso en el acuerdo de un nuevo paquete de estímulo después de las conversaciones de ayer entre la presidenta de la Cámara de Representantes, Nancy Pelosi, y el secretario del Tesoro, Steven Mnuchin. Está previsto que la pareja vuelva a hablar hoy, y Pelosi dice que su grupo está esperando la contraoferta de Mnuchin. Ella ya ha pedido a los demócratas que emitan un voto «fuerte» por el paquete de 2,2 billones de dólares en la Cámara, que podría programarse para hoy antes de que los legisladores se vayan a la campaña electoral. El asesor económico de la Casa Blanca, Larry Kudlow, expresó su escepticismo sobre la necesidad de un paquete tan grande.

Durante la noche, el índice MSCI Asia Pacific cayó un 0,6%, mientras que el índice Topix de Japón cerró un 1,9% más bajo, su mayor caída en un día desde julio. En Europa, el índice Stoxx 600 bajó un 0,3%, siendo las acciones de viajes y tecnología las más afectadas. Los futuros del S&P 500 apuntaban a una caída en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,651% y el petróleo en USD $39.07. El MXN logra iniciar sesión cercano a 22.30 después de que cerrara el día de ayer alrededor de 22.44 y alcanzara durante la sesión de Londres 22.52.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…