Económico

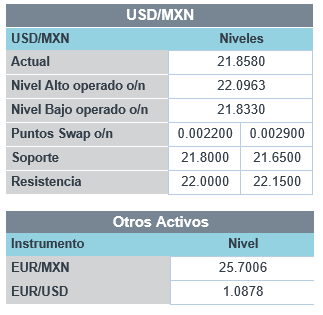

Optimismo por datos, expectativa estímulos. En EEUU, se pospuso la votación en la Casa de Representantes para permitir que demócratas y la Casa Blanca sigan negociando una nueva ronda de apoyo fiscal; además, hoy se publicaron cifras de desempleo y consumo mejores a lo proyectado. El dólar presenta un debilitamiento de 0.3% contra la canasta de divisas, con excepción de algunos casos (yen japonés -0.1%); en este sentido, el USDMXN baja 24 cts. y se ubica en $21.87.

Bajan solicitudes seguro desempleo, sube gasto. Al cierre de la semana pasada, en EEUU, se registraron 837 mil solicitudes, menores a la cifra previa (873 mil) y a lo esperado (859 mil). Por otro lado, el gasto personal aumentó 1.0% m/m en agosto (0.8% estimado), pese a un retroceso de 2.7% en los ingresos (menor apoyo guber.); el índice de precios subyacente se aceleró a 1.6% a/a, lo que acentuó el alza en el rendimiento del treasury a 10 años (+3.0 pb.), pese a que la Fed ha señalado anteriormente que sería más tolerante con la inflación.

Finanzas públicas MX. Entre enero-agosto, el déficit público alcanzó 275.0 mmdp (118.1 mmdo en 2019), derivado de que los ingresos ascendieron a 3,508 mmdp y el gasto 3,805.8 mmdp. Los primeros fueron 169.6 mmdp menores a lo programado; el segundo, inferiores en 247.7 mmdp.

A seguir. Se esperan hoy la publicación del ISM manufacturero y de ventas de autos, y comentarios del Presidente de la Fed de NY y de la Gobernadora M. Bowman, en los EEUU; en México, datos de remesas y del PMI manufacturero, así como los resultados de la encuesta Banxico.

Bursátil

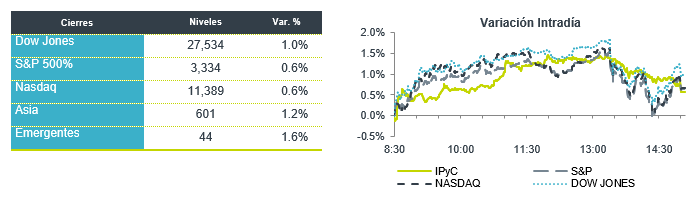

Inicio de mes positivo. Los futuros de los índices accionarios en EEUU registran movimientos al alza, luego de que los representantes demócratas y republicanos mostraron mayor optimismo respecto a la posibilidad de alcanzar un acuerdo sobre el plan de estímulos previo a las elecciones de noviembre. Por otro lado, el presidente D. Trump aprobó una medida provisional para evitar el cierre de gobierno, otorgando el financiamiento requerido. En temas corporativos, luego del cierre del trimestre los inversionistas permanecerán atentos del inicio de la temporada de reportes trimestrales, en donde se espera ver el beneficio de la reapertura de actividades en los números de las compañías americanas. En temas económicos, luego de que datos recientes han sido mejores a lo esperado, el día de hoy el mercado estará atento a la publicación de la cifra semanal de seguros por desempleo, la confianza del consumidor y la actividad manufacturera en septiembre.

Positivo

- BETH BATH & BEYOND: Reportó una utilidad de USD$0.50 por acción, superando el estimado de USD$0.23 de pérdida, los ingresos también superaron estimados derivado de un incremento del 6% a/a en ventas comparables.

- PEPSICO: Reportó ganancias trimestrales de USD$1.66 por acción, superando lo estimado por el consenso, los ingresos también fueron mayores a lo esperado, impulsados por el incremento en el consumo de bocadillos, la compañía espera USD$5.5 de utilidad por acción durante 2020.

Neutral

- CREAL: Obtuvo una línea de crédito por USD$50 millones a plazo de 15 meses además de contratar deuda senior por USD$25 millones a plazo de 3 años.

- FORD: El nuevo CEO de Ford anunció una reestructura de las operaciones comerciales de la compañía, los cambios se centrarán en simplificar operaciones y concentrar la toma de decisiones.

- FRESNILLO: Recompró el 60% del total de la emisión de su principal bono, adquiriendo USD$481.7 millones. FCFE: Debido a temas operativos, el fiduciario no realizó la distribución programada para el día de ayer, por lo que la operación ha sido reprogramada para el día de hoy.

- KOF: Anunció la veta del 100% de su participación accionaria en Estrella Azul, una empresa de productos lácteos en Panamá, a Panama Dairy Ventures.

Negativo

- MODERNA: La compañía no podría solicitar la autorización de emergencia en EEUU para su vacuna contra el Covid-19 antes del 25 de noviembre.

Cambios

Aunque las solicitudes iniciales de desempleo muestran una ligera mejora con respecto al total de 870,000 de la semana pasada al publicarse un dato de 837 mil a las 7:30 a.m., el número se produce cuando más empresas anuncian que van a seguir adelante con despidos con American Airlines Group Inc. y United Airlines Holdings Inc. recortando un total de 32.000 puestos. Goldman Sachs Group Inc. también está haciendo recortes. Cada vez más, las señales apuntan a que el rápido repunte de la actividad en el tercer trimestre casi se detiene.

Las aerolíneas que anunciaron 32,000 recortes de empleos dijeron que revertirían la medida si el gobierno aprueba apoyo adicional en los próximos días, lo que aumenta la presión sobre los responsables políticos para que alcancen un acuerdo de estímulo de última hora. El secretario del Tesoro, Steven Mnuchin, y la presidenta de la Cámara de Representantes, Nancy Pelosi, dijeron que su reunión de 90 minutos de ayer hizo progresos y los demócratas de la Cámara pospusieron una votación sobre el paquete de 2,2 billones de dólares para permitir más tiempo para las conversaciones. Con la Cámara preparada para salir de Washington mañana, las conversaciones de hoy son una carrera contrarreloj. Si bien la actual contrapropuesta de la Casa Blanca supera los 1,5 billones de dólares que se promocionaban anteriormente, el jefe de gabinete Mark Meadows dijo que cualquier paquete que «comience con dos» causaría un «problema real».

La aparentemente interminable saga del Brexit sigue sin terminar. Esta mañana, la Unión Europea anunció que estaba iniciando procedimientos legales contra el Reino Unido por el plan del primer ministro Boris Johnson para violar los términos del acuerdo de divorcio Brexit. La libra bajó a raíz de la noticia. Las negociaciones sobre la relación posterior a la transición entre Gran Bretaña y la UE continúan hoy. Un informe de la consultora EY mostró que las firmas financieras con sede en Londres ya no están esperando un buen resultado de las conversaciones a medida que el ritmo de las reubicaciones de empleos y activos se aceleró en los últimos meses.

Los inversionistas se muestran optimistas ante la continuación de las conversaciones sobre un paquete de estímulo en Washington. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 0,4%. No hubo ninguna negociación en Japón después de que un problema técnico significara que no hubo descubrimiento de precios durante toda la sesión. En Europa, el índice Stoxx 600 subió un 0,5% a las 5:50 a.m. y las acciones minoristas y tecnológicas se encuentran entre las de mejor rendimiento. Los futuros del S&P 500 apuntaban a un rebote en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,7% y el petróleo en USD $39.50. Las monedas frente al USD continúan ganando terreno impulsadas por el optimismo generalizado de un posible paquete de estímulo en EU. EL MXN inicia sesión cerca de 21.86.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…