Económico

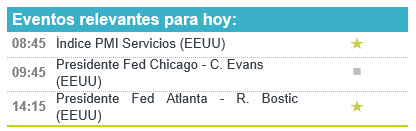

Atención en salud de Trump. Anticipamos que la posibilidad de que el Presidente de los EEUU sea dado de alta hoy, junto con comentarios optimistas de D. Trump y demócratas en relación a acuerdos para lograr estímulos fiscales, den cierto soporte al apetito por riesgo; también serían relevantes los comentarios de los Presidentes de la Fed de Chicago y Atlanta, programados para hoy. El índice dólar retrocede 0.3% y el rendimiento del treasury a 10 años escala 2.8 pb., mientras que materias primas exhiben avances (petróleo +3.8% -WTI-, oro +0.4%).

Mejora consumo en EZ. Las ventas al menudeo rebotaron 4.4% m/m en agosto, tras la caída de 1.8% m/m en julio, superando la expectativa de 2.2%. El EURUSD avanza 0.4%.

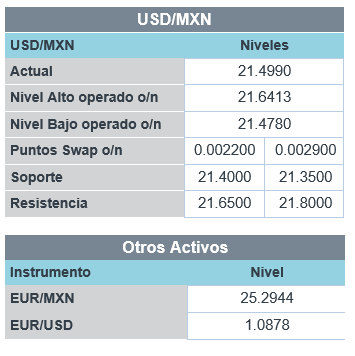

Plan infraestructura MX. Hoy se espera que se haga un anuncio relacionado a proyectos de infraestructura con capital privado, que incluyan al sector energético. El USDMXN desciende 12 cts. y se cotiza en $21.50, en línea con el debilitamiento del dólar.

A seguir. Esta semana, serán relevantes los comentarios de J. Powell (martes), las minutas de la Fed (miércoles) y el debate vicepresidencial (miércoles), en los EEUU; en México, datos de inflación para septiembre (jueves) y las minutas de Banxico (jueves).

Bursátil

Regresan restricciones por virus. Los futuros de los mercados accionarios operan en terreno positivo, mientras los inversionistas siguen cerca la recuperación del presidente D. Trump, el cual podría ser dado de alta el día de hoy. A pesar de su recuperación, se mantiene la incertidumbre de que pueda regresar al trabajo y continuar su campaña de reelección. En el tema de estímulos, se observa un mayor optimismo respecto a la posibilidad de alcanzar estímulos fiscales antes de las elecciones. En cuanto al repunte en casos de Covid-19, el alcalde de la ciudad de NYC señaló que cerrará escuelas y negocios en nueve vecindarios de Brooklyn y Queens para combatir el aumento de infecciones del virus, mientras el gobierno de Francia impondrá más restricciones en la región de París a partir de mañana. Otros países que también anunciaran restricciones son Irlanda e Italia. En la parte económica, este día se espera la publicación de los PMI compuestos para septiembre. Esta semana la atención se ubicará en el inicio de la temporada de reportes al 3T20 en EEUU. En México, destacará el posible anuncio del programa de infraestructura.

Positivo

- FRESNILLO: Anunció la finalización de una oferta de USD$850 millones de senior notes con vencimiento en 2050 y tasa de 4.25%, los recursos se utilizarán para propósitos corporativos generales.

Neutral

- CEMEX: Luego de reportes de una posible clausura, la compañía anunció que la planta de cemento ubicada en Puebla se encuentra abierta y operando de forma normal.

- SONY: La compañía ha solicitado la aprobación de EEUU para poder seguir vendiendo productos a Huawei, ya que es uno de los mayores clientes de sensores de imagen de Sony.

- SORIANA: Respecto a los movimientos de la acción en la última sesión, señalo que celebró un Swap que consiste en la opción de Soriana para adquirir 30 millones de sus acciones a P$15.0 en octubre 2023.

- VOLAR: Registró un beneficio de P$120 millones correspondiente al primer semestre por un ajuste en coberturas de instrumentos financieros no derivados, debido a que la compañía consumió menos combustible al proyectado.

Negativo

- DISNEY: Disneyland permanecerá cerrado por el momento, después de que reguladores de California acordaron tomar en cuenta comentarios de otros operadores de parques antes de aprobar la reapertura.

Cambios

El presidente Donald Trump permanece en el Centro Médico Militar Nacional Walter Reed esta mañana, con cierta confusión sobre su condición y cuándo podrá regresar al trabajo y su campaña de reelección. Ayer hizo una breve salida sorpresa desde las instalaciones para saludar a los seguidores después de decir en una publicación en Twitter que ha «aprendido mucho» sobre el coronavirus. El médico del presidente admitió haber hecho una declaración engañosa acerca de que Trump recibió oxígeno. Actualmente, el presidente está siendo tratado con una combinación de fármacos experimentales, algunos de los cuales solo se administran generalmente a los pacientes más enfermos.

Ya es bastante malo para las posibilidades de reelección de Trump que esté en el hospital, pero el hecho es que tanto su director de campaña como la presidenta del partido republicano también se han visto afectados por el virus. La lista de miembros del círculo íntimo del presidente que dieron positivo en la prueba también se extiende a su asesor personal, su asistente y ex gobernador de Nueva Jersey, Chris Christie. El candidato presidencial demócrata, Joe Biden, que dio negativo por segunda vez ayer, todavía tiene la ventaja de 6-7 puntos porcentuales que ha mantenido durante meses, con una encuesta de Wall Street Journal / NBC realizada después del primer debate que lo coloca en una ventaja de 14 puntos.

El alcalde de la ciudad de Nueva York, Bill de Blasio, dijo que cerrará escuelas y negocios en nueve vecindarios de Brooklyn y Queens para combatir el aumento de infecciones. El gobierno francés cerrará los bares e impondrá otras restricciones en la región de París a partir de mañana, mientras las autoridades luchan por contener un pico allí. También se espera que se anuncien nuevas restricciones en Irlanda e Italia. El primer ministro del Reino Unido, Boris Johnson, advirtió sobre un «invierno duro», ya que el sistema de prueba y rastreo del país volvió a ser criticado después de que no lograra capturar 15.000 pruebas positivas la semana pasada. A nivel mundial, las infecciones han superado los 35 millones.

Los temores de los inversionistas sobre la salud de Trump están disminuyendo, mientras que el optimismo sobre un nuevo plan de estímulo fiscal de EU aumenta a medida que los analistas ven una mayor urgencia de ambas partes. Durante la noche, el índice MSCI Asia Pacific subió un 1,3% mientras que el índice Topix de Japón cerró un 1,7% más. En Europa, el índice Stoxx 600 había ganado, y los inversores de la región favorecían las acciones cíclicas. Los futuros del S&P 500 apuntaban a ganancias en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,715% y el petróleo en USD $38.67. El USD continua debilitándose frente al resto de las monedas con un MXN como uno de los de mejor desempeño al iniciar la sesión alrededor de 22.46 después del cierre previo en 21.70.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…