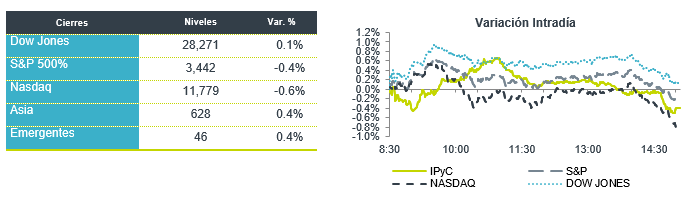

Económico

Prevalece optimismo. Consideramos que los principales catalizadores para la sesión de hoy sean las señales positivas en la negociación de una nueva ronda de apoyo fiscal en EEUU (líder Demócrata indicó que podrían aprobarse antes de la elección, si se logra un acuerdo en 48 h.), el optimismo sobre un Brexit ordenado (funcionarios del RU modificarían iniciativa de ley que contravenía acuerdo de salida) y los señalamientos que realicen los Presidentes del BCE y de la Fed, en el marco de un panel del FMI; también serían relevantes la asimilación de las cifras menores a lo esperadas del PIB 3T20 en China y la propagación de la pandemia en Europa. El rendimiento del treasury a 10 años sube 1.8 pb. y el índice dólar retrocede 0.4%; el USDMXN baja 6 cts. y se cotiza en $21.08; el crudo cae 0.3% previo a la junta técnica de la OPEP.

PIB 3T20 CHI: +4.9% a/a real. Se acelera respecto al 2T (+3.2%), pero menos a lo estimado (+5.5%), ante el menor dinamismo en el sector servicios. Sin embargo, las cifras de producción industrial (+6.9%) y ventas al menudeo (+3.3%) sorprendieron positivamente; estas últimas, implicando un rebote en la demanda interna. El precio del cobre avanza 1.2%.

A seguir. En los siguientes días, destacará la publicación de los índices de gerentes de compras para los sectores manufactura y servicios, en Europa, EEUU y México; se tiene programado el tercer debate presidencial en EEUU; finalmente, se esperan datos de desocupación para septiembre, inflación de la 1Q octubre y ventas al menudeo correspondientes a agosto, en México.

Bursátil

Esperanza por acuerdo fiscal. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno positivo, motivados por la expectativa de que se podrá llegar a un acuerdo para mayores estímulos esta semana. Lo anterior luego de que Nancy Pelosi estableció un plazo 48 horas al gobierno y a la Casa Blanca para alcanzar un acuerdo. En este sentido el Senado votaría el martes y miércoles paquetes individuales hasta por USD$500,000 mn cada uno. Por otra parte, en datos económicos, China registró un crecimiento del PIB de 4.9% mientras que sus datos de ventas minoristas y producción industrial fueron mejor a lo esperado. Por otro lado, en Europa se mantiene a la expectativa de las negociaciones del Brexit, la nueva fecha se ubicó para el 31 de octubre. En el tema sanitario se mantiene la preocupación por el incremento de casos a nivel global, al alcanzar los 40 millones de infecciones, y en EEUU el promedio diario de casos ha aumentado en más del 16% semana tras semana a casi 55,000. Finalmente, esta semana los inversionistas permanecerán atentos del proceso electoral de EEUU y la temporada de reportes corporativos. Los temas de las reuniones de otoño del FMI y el Banco Mundial también generaran expectativa.

Positivo

- AMERICAN AIRLINES: Estaría planeando un regreso al servicio para el avión Boeing 737 para diciembre: sin embargo, por el momento sigue pendiente la recertificación de la Administración Federal de Aviación.

- ASTRAZENECA: Circula en medios que el lanzamiento de la vacuna contra Covid-19 que está desarrollando la Universidad de Oxford y fabricaría la compañía podría tener lugar a finales de año o principios de 2021.

Neutral

- CONOCOPHILLIPS: Planea comprar a su rival, la productora de energía Concho Resources, por un monto de USD$9.7 mil millones, a través de un pago de 1.46 acciones de Conoco por cada acción de Concho.

- CVS HEALTH: Estaría planeando contratar a 15,000 empleados para prepararse para un incremento en casos de Covid-19 durante el invierno, así como para tener suficiente personal para un eventual lanzamiento de la vacuna.

- GPROFUT: Colocó certificados bursátiles por un monto de P$2,500 millones a 7 años y tasa fija de 6.98%. Los recursos serán utilizados para liquidar una emisión con vencimiento en 2021 y para proyectos de inversión.

- HALLIBURTON: Reportó USD$0.11 por acción, USD$0.3 por arriba de lo estimado; sin embargo, los ingresos estuvieron por debajo de las previsiones derivado de la caída en los precios del petróleo.

- VOLAR: En una entrevista con medios, el Director General de la compañía manifestó que no esperan alcanzar los niveles de ingresos de 2019 antes de 2022, además de que esperan consolidar su mayor participación de mercado.

Cambios

Los acontecimientos durante el fin de semana han reanimado las esperanzas de un acuerdo de estímulo antes de las elecciones del 3 de noviembre. El presidente Donald Trump dijo que quería «un número mayor» y que los republicanos del Senado lo aceptarían «al final». La presidenta de la Cámara de Representantes, Nancy Pelosi, fijó el martes como fecha límite para llegar a un acuerdo que el Congreso podría aprobar a tiempo para la votación. El líder de la mayoría en el Senado, Mitch McConnell, dijo que los republicanos «por supuesto considerarían» cualquier propuesta, mientras que su partido aún avanza en sus planes de votar sobre un paquete de 500.000 millones de dólares.

El aumento de virus en Europa ayudó a que el recuento mundial de infecciones supere los 40 millones. India y Estados Unidos tienen un promedio de más de 50.000 casos por día. Los países están endureciendo las restricciones e introduciendo nuevas, ya que los gobiernos luchan por controlar los brotes, mientras el clima se vuelve más fresco. China, donde se informó por primera vez sobre el virus, vio cómo su economía se expandía un 4,9% en el tercer trimestre respecto al año anterior, y el gasto de los consumidores fue más fuerte de lo previsto.

Washington no es el único lugar donde se están realizando esfuerzos desesperados para llegar a un acuerdo. El negociador en jefe del Reino Unido para el Brexit, David Frost, debe mantener conversaciones con Michel Barnier de la UE más adelante, ya que buscan una manera de reiniciar rápidamente las conversaciones estancadas. El primer ministro británico, Boris Johnson, puede verse obligado a diluir la controvertida legislación internacional que viola la ley por parte de la Cámara de los Lords, la cámara alta no elegida del Reino Unido. También están hablando hoy los miembros de la OPEP + para hacer un balance del mercado, y no se esperan cambios importantes en la política hasta su reunión de diciembre.

Los datos de China y el impulso para obtener un paquete de estímulo sobre la línea están ayudando a impulsar la confianza. Durante la noche, el índice MSCI Asia Pacific sumó un 0,8% mientras que el índice Topix de Japón cerró un 1,3% más. En Europa, el índice Stoxx 600 había subido un 0,5%, con algunos golpes comerciales ya que Euronext NV sufrió un problema técnico. Los futuros del S&P 500 apuntaban a mucho verde en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,776% y el oro subía.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…