Resultados 3T20

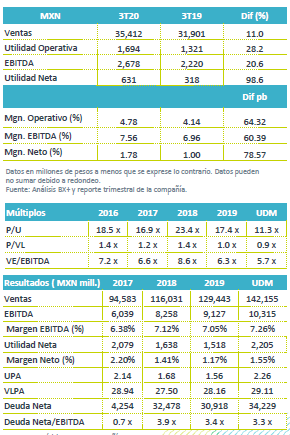

Reporte positivo – Chedraui presentó cifras trimestrales positivas, mejor a nuestras expectativas y las del consenso del mercado a nivel neto con un avance de 98.6% a/a en utilidades, así mismo los ingresos aumentaron 11.0% a/a y el EBITDA 20.6% a/a.

Buen desempeño en EEUU – Los ingresos consolidados fueron resultado de un avance de 5.6% a/a en las ventas de México y de 19.4% a/a en el mercado de EEUU, este apoyado por un incremento positivo en VMT, adicional a la variación del tipo de cambio. Por su parte la división inmobiliaria presentó un retroceso de 26.3% a/a.

Mejora en márgenes – Debido al control en costos principalmente en EEUU y al desempeño en ventas consolidadas, el margen bruto avanzó 100 pb, lo anterior compensó los gastos por apertura de tiendas y la estructura de gastos en EEUU que es mayor a la de México. El EBITDA creció 20.6% con un avance en margen de 60 pb.

Utilidad Neta – La utilidad aumento 98.6% a/a como resultado del desempeño operativo, y menores costos financieros por la reducción de su deuda.

Crecen VMT arriba del sector en México – Los ingresos en México presentaron un avance de 5.6% a/a, impulsados por un avance de 4.1% en VMT, mismos que fueron por arriba del presentado por ANTAD de 1.9% a/a en el mismo periodo. También se tuvo la incorporación de 13 unidades en los últimos 12 meses con un avance en el piso de ventas de 1.5% a/a. Por zonas la empresa reportó un mejor desempeño en las ventas de las regiones con actividades turísticas (Cancún, Rivera Maya, Acapulco, Vallarta o los Cabos).

Retrocede margen por falta de escuelas – El margen bruto de las operaciones en México presentó una contracción como resultado de la caída en ventas de productos de papelería que operan con mejor margen, y que no logró ser compensado con la venta de electrónicos que tienen menor rentabilidad, mientras que los gastos crecieron de forma similar que las ventas. Derivado de lo anterior, el EBITDA en México creció 2.7 a/a, con un margen de 7.7% y una contracción de 22 pb.

EEUU con buena ejecución en VMT – Los resultados de EEUU presentaron un avance de 19.4% a/a impulsado por un sólido crecimiento en VMT de 6.7% a/a en las operaciones de “El Súper” y de 5.5% a/a en el formato Fiesta, por un mejor desempeño en la demanda del consumidor.

A nivel operativo, el EBITDA creció 85.9% a/a con un avance en margen de 236 pb, por un mayor control en gastos de operación en el formato fiesta y el avance que reportó El Súper en todos sus rubros. Por formato el EBITDA de Fiesta creció 721.1% a/a y el de El Súper 42.9% a/a.

División Inmobiliaria – La división presentó un retroceso de 26.6% a/a, como resultado de las disminuciones temporales en los pagos de rentas durante el periodo. Cabe señalar que los resultados han mostrado una recuperación de forma secuencial en la medida que se eliminan las medidas de confinamiento.

Apalancamiento – La empresa reportó una deuda bancaria menor en P$3,579 mn en relación al año anterior. A nivel división México presentó una reducción de P$3,433mn y Bodega Latina disminuyó P$146mn, derivado de lo anterior se observó una reducción en el costo financiero de 4.9% a/a.

Crece Utilidad Neta – Resultado del mejor desempeño a nivel operativo y la reducción del costo financieros la utilidad neta creció 98.6% a/a.

Resultados Positivos – Las cifras mejor a lo esperado, consideramos tendrán una buena reacción en el precio de la acción. Mantenemos nuestra expectativa positiva para la empresa en lo que resta del año, impulsada por el desempeño favorable para las operaciones en México ligado a la reactivación de las zonas que han sido mas vulnerables a las restricciones de movilidad por la pandemia, como son las zonas turísticas. En EEUU además de las expectativas para el tipo de cambio, observamos que sus unidades muestran una sólida ejecución con avances en participación de mercado.

Te recomendamos

Trimestral – OMA 3T20

Resultados 3T20 Modera caída en tráfico – El tráfico de pasajeros disminuyó 62.4% a/a, una menor caída respecto a la disminución de 90.2% observada…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…