Resultados 3T20

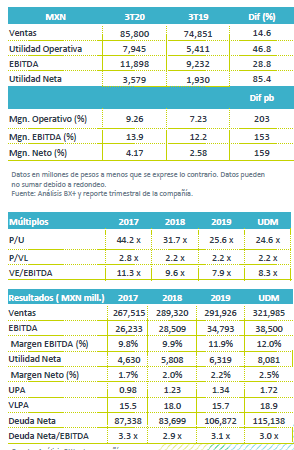

Reporte Récord – BIMBO presentó resultados positivos, superando nuestras expectativas y las del consenso. Los ingresos crecieron 14.6% a/a, el EBITDA 28.8% a/a y la utilidad neta 85.4% a/a.

Fuerte desempeño en volúmenes – Los ingresos crecieron 14.6% a/a, como resultado del sólido desempeño en volumen de EEUU y el beneficio por tipo de cambio. Por mercado: Norteamérica creció 23.5% a/a, EAA 20.7% a/a, y Latinoamérica 10.1% a/a, frente al débil desempeño en México de 0.8% a/a.

Rentabilidad – En el trimestre se reportaron menores costos de materias primas lo que impulso un avance en margen bruto de 100 pb. La utilidad de operación creció 46.8% a/a, por una disminución en otros gastos (Planes de Pensiones Multipatronales en EEUU –MEPPs-). El EBITDA creció 28.8% a/a, el margen avanzó 153 pb.

Utilidad – La utilidad creció 85.4% a/a, el avance operativo compensó mayores costos financieros derivados de un tipo de cambio mayor.

EEUU con fuerte desempeño – Los ingresos de Norteamérica presentaron un avance de 23.5% a/a, como resultado de un fuerte desempeño en volúmenes y del efecto del tipo de cambio. En términos de dólares las ventas crecieron 8.5% a/a, ante el desempeño favorable de las ventas en el canal de autoservicio y comercio electrónico. Las medidas de reapertura en forma parcial mantuvieron limitado el avance en el segmento de QSR, que corresponde a comida rápida y de servicios de alimentos. A nivel operativo el margen bruto se expandió 300 pb, debido a menores precios de materias primas. Por su parte, la utilidad de operación creció 176% a/a reflejando un menor cargo de los Planes de Pensiones Multipatronales en EEUU (MEPPs). Lo anterior generó un avance en el EBITDA de 41.7% a/a con una expansión en margen de 190 pb.

Desempeño débil en México – Los ingresos en México presentaron un crecimiento de apenas 0.8% a/a, afectado por la caída en volumen. Los canales que siguieron observando un mejor desempeño fueron autoservicio y tradicional, frente a la caída en el canal de conveniencia y servicios de alimentos, afectados por las medidas de movilidad que mantienen limitado el aforo en restaurantes. Como resultado del menor nivel en ventas, el margen bruto se contrajo 120 pb, por otra parte, se observó un incremento en los gastos relacionados con el control de la pandemia (costos laborales, equipo de seguridad, etc). El EBITDA retrocedió 12.3%, con una caída en margen de 260 pb.

Latinoamérica buen desempeño en volumen – Para la región de Latinoamérica los ingresos avanzaron 10.1% a/a, impulsados por autoservicios en toda la región, y por el efecto positivo del tipo de cambio. Por mercados el mejor desempeño fue Brasil, Latin Centro, Perú y Chile. Argentina fue el mercado que reportó la mayor debilidad. A nivel operativo el EBITDA creció 110% a/a impulsado por una mejor productividad de las operaciones ante una mayor demanda frente a la pandemia. El margen EBITDA creció 310 pb.

Europa, Asia, África impulso por tipo de cambo – Las ventas crecieron 20.7% a/a, beneficiadas por tipo de cambio. En este trimestre se observó un crecimiento positivo en el segmento de QSR. A nivel operativo el margen bruto cayó 90 pb por mayores costos indirectos. El EBITDA presentó un avance de 30.5% con una expansión en margen de 50 pb.

Utilidad Neta supera las expectativas – La utilidad creció 84.5% a/a, ya que el mejor desempeño a nivel operativo compensó un mayor costo de financiamiento, relacionado a gastos por intereses por el tipo de cambio más alto.

Eventos Recientes – La empresa anunció la cancelación de 169,441,413 acciones adquiridas como parte del programa de recompra, y representaron cerca del 4% de las acciones en circulación. La empresa señala que aún tiene autorizado P$8,900 mn para futuras recompras.

Bimbo adquirió la participación mayoritaria de su alianza estratégica, Blue Label México, empresa que ofrece servicios a pequeños comerciantes como la venta de tiempo aire electrónico, pago de facturas y pagos diversos. La marca es Qiubo y no detalla monto de la operación.

Perspectiva Positiva – Los resultados son por arriba de lo esperado por el mercado, estimamos un impacto positivo en el precio de la acción. Nos mantenemos positivos del desempeño de la emisora. Estimamos que las operaciones de EEUU seguirían mostrando un sólido desempeño en volumen y ganancia de participación de mercado, como resultado de una mejor ejecución de sus marcas. Asimismo, vemos favorable el avance que presenta en Latinoamérica y Europa en ambas divisiones, se observa un impulso relacionado con la recuperación de las economías tras el impacto de la pandemia. En México a pesar de la desaceleración económica, creemos que los resultados presentaran una recuperación en la medida que se eliminen las restricciones de movilidad y de aforo en escuelas y oficinas, medidas impuestas para controlar la pandemia

Te recomendamos

Trimestral – OMA 3T20

Resultados 3T20 Modera caída en tráfico – El tráfico de pasajeros disminuyó 62.4% a/a, una menor caída respecto a la disminución de 90.2% observada…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…