Resultados 3T20

Reporte Positivo – La compañía reportó mejor a lo estimado, con un incremento en ventas de 5.7% a/a , así como un incremento en EBITDA de 82.7% a/a, gracias a un mejor resultado operativo. A pesar de la disminución en volúmenes y menores precios del aluminio, en general los resultados presentaron incrementos en términos de pesos mexicanos por depreciación del peso frente al dólar +13.78% a/a.

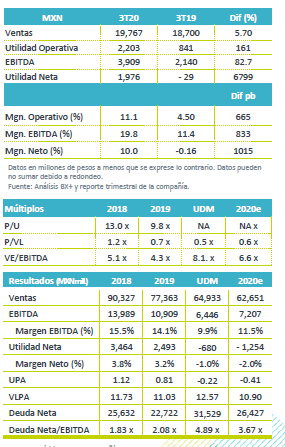

Utilidad Neta – Este rubro cerró con un incremento en margen de 1,015 pb, derivado de un mejor resultado en Utilidad de Operación y efectos sin salida de efectivo por tipo de cambio, tanto en resultados financieros como en impuestos.

Eventos Relevantes – El 17 de agosto la compañía fue escindida de su controladora Alfa, es decir que la totalidad de su participación en Nema será transferida a una nueva entidad, la cual será listada en la BMV, esta decisión no cambia los fundamentales de la compañía.

Volumen – El volumen del 3T20 estuvo en línea con la guía inicial de la compañía, con un decremento del -4.7% a/a derivado de los efectos causados por la pandemia, el volumen se ha ido recuperando en Norte América y Europa conforme las medidas de confinamiento se relajan, en China fue impulsado por tendencia positivas.

Ingreso Positivo – En el trimestre la venta de vehículos en Estados Unidos presentó una baja del -9.4% a/a y la producción en Norte América presentó un comportamiento sin cambios. Los fabricantes de automóviles aumentaron su producción buscando reconstituir sus inventarios, después de haber parado operaciones por casi dos meses en el 2T20 por las medidas de confinamiento. Derivado del incremento en la actividad económica, la industria en Europa también comenzó a recuperarse. En USD los ingresos tuvieron un decremento de -7.0% a/a por un menor volumen y caída en el precio del aluminio; sin embargo, en términos de MXN las ventas incrementaron +5.7% a/a.

Mejores Resultados Operativos – Se presentó una ganancia operativa de P$2,203 millones, con un EBITDA de P$3,909 millones, lo que resulta en una variación de +161.9% a/a y +82.7 a/a, respectivamente. Esto como resultado de las iniciativas de reestructuración y una mejora en el flujo por unidad equivalente de 34.0% a/a y un efecto adverso único que se vio en el 3T19 respecto a la planta que se cerró en Windsor.

Desglose por Región – Durante el 3T20 los ingresos en Norte América disminuyeron -11.5%a/a, y -6.8% a/a en Europa. Resto del Mundo registró un incremento de +21.2% a/a, como consecuencia de las mayores ventas en China. El EBITDA incremento en las tres regiones reportando aumentos de +15.4% a/a, +61.5% a/a y +11.1% a/a, respectivamente, gracias las medidas de reducción de costos.

Deuda – Al cierre del tercer trimestre del 2020 la deuda neta de Nemak fue de P$31,529 millones, mejorando su nivel de apalancamiento UDM a 4.89x desde 5.67x registrado el trimestre anterior.

Perspectiva – Esperaríamos que conforme la economía se vaya re abriendo, esta industria muestre mejores cifras, y un incremento en volúmenes; sin embargo, no hay que olvidar que la industria venía de un 2019 complicado y que hasta el momento no se ven catalizadores que puedan impulsar el crecimiento de la misma, por otro lado los resultados operativos reflejan una correcta estrategia de ahorro en costos los que parecerían ser permanentes, por lo que podríamos seguir viendo una mejora a nivel operativa y en márgenes.

Te recomendamos

Trimestral – FibraPl 3T20

Resultados 3T20 Buen desempeño operativo – La ocupación del trimestre se ubicó en 96.4%, manteniéndose en niveles altos. La retención de clientes fue…

Trimestral – OMA 3T20

Resultados 3T20 Modera caída en tráfico – El tráfico de pasajeros disminuyó 62.4% a/a, una menor caída respecto a la disminución de 90.2% observada…