Resultados 3T20

Caída en Tráfico – Debido a la crisis sanitaria por la pandemia, la cual ha afectado al sector turístico por las medidas de confinamiento y restricciones de viajes desde la segunda mitad del mes de marzo, el tráfico total de pasajeros disminuyó -70.2% a/a, aunque mejoró respecto al trimestre anterior. Por país, la variación fue: México -63.7% a/a, Puerto Rico -59.1% a/a y Colombia -95.4% a/a.

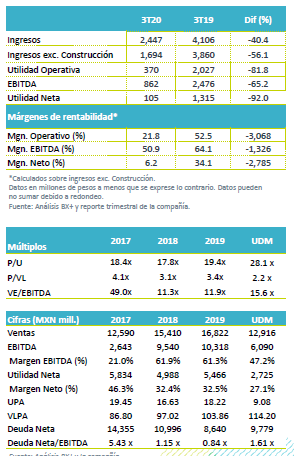

Afectación en Ingresos – Los ingresos, excluyendo construcción, disminuyeron -56.1% a/a, ante la caída en tráfico. Los ingresos en México disminuyeron -61.3% a/a, -18.0% a/a en Puerto Rico y en Colombia -87.3% a/a.

Caída en Márgenes – Se registró una utilidad operativa de MXN$370 millones, lo que representa un decremento de -81.8% a/a, reduciendo el margen operativo a 21.8% a/a. El Margen EBITDA fue de 50.9%.

CAPEX – La compañía incrementó las inversiones durante el 3T20 a MXN$834.5 millones de MXN$445.8 millones en el 3T19, para la modernización de los aeropuertos.

Tráfico Todavía Afectado por Pandemia – La caída en tráfico de pasajeros (-70.2% a/a) se explica principalmente las restricciones a los viajes derivadas de la crisis sanitaria por la pandemia. En México el tráfico disminuyó -63.7% a/a, en Puerto Rico la disminución fue de -59.1 % a/a, y en Colombia de -95.4 % a/a. Cabe mencionar que en Colombia los vuelos comerciales de pasajeros se reestablecieron hasta septiembre.

Ingresos Aeronáuticos + No Aeronáuticos – Los ingresos consolidados de Asur excluyendo los ingresos por construcción, disminuyeron -56.1% a/a. Por tipo de ingreso, los aeronáuticos cayeron -56.0% a/a y los no aeronáuticos -56.5% a/a. La caída en ingresos fue parcialmente compensada por un incremento en los ingresos por servicios de construcción, derivado de la ejecución de obras en los aeropuertos de Cancún y Mérida, así como por la rehabilitación de pistas en Puerto Rico.

Afecta Utilidad Operativa – La utilidad de operación decreció -81.8% a/a, parcialmente compensada por la disminución del 28.4% a/a en costos (excluyendo costos de construcción), por menores costos de servicios en energía, gastos de mantenimiento, limpieza, servicios, entre otros. El EBITDA disminuyó -65.2 % a/a, con un margen de 50.9%; sin embargo, este mejoró respecto al 2T20 .

Incremento en Deuda – Al cierre del 3T20 la deuda total de la compañía incrementó +7.5% contra el cierre de 2019, derivado de la depreciación de peso contra el USD, y la disposición de USD$10 millones de línea de capital de trabajo en Puerto Rico y a un crédito bancario en Colombia, el 53.3% de la deuda está denominada en USD.

Te recomendamos

Trimestral – IEnova 3T20

Resultados 3T20 Resultados Mixtos – En el tercer trimestre la compañía reportó mejor a lo estimado por el consenso y a nuestro estimado, las ventas…

Trimestral – FibraPl 3T20

Resultados 3T20 Buen desempeño operativo – La ocupación del trimestre se ubicó en 96.4%, manteniéndose en niveles altos. La retención de clientes fue…