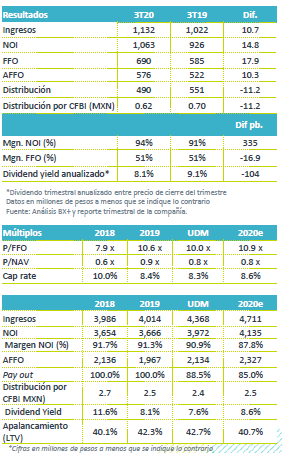

Resultados 3T20

Estabilidad en ingresos en USD – En términos generales, el reporte estuvo en línea con nuestro estimados. Los ingresos en pesos aumentaron 10.7% a/a, por el efecto de la depreciación del peso vs el dólar. En dólares, la cobranza neta vio una disminución de 0.9% a/a, mientras que los ingresos netos disminuyeron 0.3% a/a.

Ligera disminución en ocupación, renta promedio estable – La ocupación del trimestre se ubicó en 95.5%, una disminución de 79 pb a/a, aunque en línea con lo esperado. Por otro lado, la renta promedio permaneció en un nivel de USD$5.18 por pie cuadrado. Ambos indicadores se ubican en niveles altos, por lo que anticipábamos poco espacio para incrementos.

Ajuste a la baja en guía – Terrafina espera una distribución anual de entre USD$0.1060 y USD$0.1080 por CFBI, lo que implica una disminución de 7%-8% respecto a la guía original de la empresa. Para el trimestre, la distribución anunciada es de USD$0.0279 por CFBI, cifra que representa un dividend yield anualizado de 7.9% al último precio de cierre. En ocupación, la empresa también revisó ligeramente a la baja su estimado para el año a un rango de 94%-95%.

Ingresos estables – Los ingresos de Terra, medidos en USD, mostraron una baja marginal a lo registrado el año anterior. Tanto los niveles de renta promedio como el área bruta rentable de la empresa se mantuvieron en el mismo nivel que hace un año; sin embargo, la cobranza fue ligeramente menor (-0.9% a/a).

Presión en margen NOI – El ingreso neto operativo se ubicó en USD$48 millones, viendo una reducción de 6.4% a/a, con lo que el margen NOI se contrajo 79 pb a/a, debido al aumento en impuestos de las propiedades (que antes se registraban por completo en el primer trimestre), y una mayor comisión por administración de la propiedad.

Disminución en flujo en USD a pesar de menor costo financiero – El FFO en USD disminuyó 7.8% a/a, debido a la menor generación de NOI. El costo financiero se redujo 4.3% a/a. El flujo ajustado (AFFO) vio una disminución de 15.1% a/a en USD.

Menor apalancamiento – Terra ha repagado un 80% de la línea de crédito por USD$150 millones que solicitó como medida para asegurar liquidez en los meses iniciales de la pandemia. La razón de deuda a apalancamiento se ubicó en 42.7%, viendo una ligera reducción vs el nivel de 43.2% registrado en 2T20.

Distribución trimestral en línea – La distribución del 3T20 será de P$0.62 por CFBI, en línea con nuestra expectativa de P$0.64 y menor en 11.2% a/a, debido a la reducción en el pay out anunciada con anterioridad.

Revisión a la baja en guía – Terra espera una distribución para 2020 en un rango de entre USD$0.1060 y USD$0.1080 por CFBI, lo que representa una disminución de entre 7%-8% respecto a lo previsto inicialmente, debido a factores como una desocupación en el segundo semestre del año, el plan de diferimientos de pagos, mayores gastos financieros e incumplimientos de inquilinos que se encuentran en negociaciones. Asimismo, revisó a la baja su estimado de ocupación en 1.0%, ubicándolo en un rango de entre 94%-95%.

Te recomendamos

Trimestral – IEnova 3T20

Resultados 3T20 Resultados Mixtos – En el tercer trimestre la compañía reportó mejor a lo estimado por el consenso y a nuestro estimado, las ventas…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…