Resultados 3T20

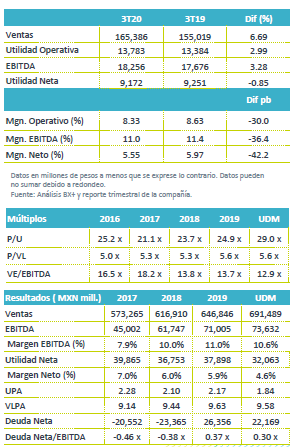

Reporte Mixto – Los resultados de Walmart fueron en línea con las expectativas del mercado. Los ingresos avanzaron 6.6% a/a, el EBITDA 3.28% a/a y la utilidad neta retrocedió -0.8% a/a.

Crece arriba de ANTAD – En México los ingresos crecieron 6.5% a/a impulsado por un avance en VMT de 5.4% a/a, por arriba de ANTAD de 1.9%. Por su parte Centroamérica retrocedió 4.0% a/a, afectada por el menor crecimiento de en Guatemala, Honduras y Costa Rica.

Cae rentabilidad – El margen bruto se mantuvo estable, no obstante, los gastos fueron afectados por el efecto de las regalías en Centroamérica. Derivado de lo anterior el margen EBITDA retrocedió 36 pb.

Impacto en Utilidad Neta – La utilidad neta retrocedió 0.8% a/a por un incremento de 8.5% a/a en gastos financieros, y una mayor tasa de impuestos vs el 3T19.

México Positivo – Los resultados en México presentaron un mejor desempeño que el sector de autoservicios al presentar un crecimiento en Ventas Mismas Tiendas- VMT- de 5.4% a/a, este fue 340 pb por arriba del avance observado por las tiendas afiliadas a la ANTAD. El avance se atribuye a las estrategias implementadas en precios en cada uno de sus formatos. Por categorías la mayor demanda se mantuvo en abarrotes favorecido por la demanda del consumidor que permaneció en casa como parte de las medidas de distanciamiento para controlar la pandemia, así como en mercancías generales, este segmento reportó una mayor demanda en productos como computadoras, tabletas y en artículos para el arreglo del Hogar. El segmento de ropa permaneció en terreno negativo, para mejorar este rubro la compañía a puesto un catalogo en línea.

Por región, la zona norte y metropolitana presentaron el mayor crecimiento en VMT, mientras que el centro del país se ubicó con el menor avance, como resultado del mayor impacto económico que se observa en la población.

Por formato, destacó el desempeño de Sam´s y Superama que reaccionaron positivamente a las estrategias de precio y ventas a través de los canales digitales. Por su parte Bodega fue el formato más débil ante un consumidor sensible al precio y con menor gasto disponible.

En México el margen bruto se mantuvo estable en 23.3%, lo anterior a pesar de haber manejado categorías de menor margen, y realizar estrategias en precios. Los gastos se mantuvieron en línea con los ingresos, apoyados de planes de eficiencias. El EBITDA avanzó 5.2% a/a con una contracción en margen EBITDA de 10 pb.

Ventas por e-Commerce – Las ventas e-commerce crecieron 201%. Las ventas en México de e-Commerce representaron el 3.8% de las ventas totales en México. De forma consolidada contribuyeron con 270 pb al crecimiento de las ventas totales. La empresa considera que los clientes seguirán comprando en línea una vez que la situación por la pandemia se normalice.

Centroamérica sigue con debilidad – Las ventas presentaron una caída de 4.0% a/a, afectadas por el débil crecimiento de las economías y el efecto de las medidas de movilidad que se han establecido para controlar la pandemia y que son más rígidas en algunos países. Honduras, Guatemala y Costa Rica fueron los mercados con menor crecimiento, mientras que Nicaragua y el Salvador mostraron un positivo avance en ventas.

El margen bruto se ubicó en 25.1% presentando una expansión de 50 pb, como resultado de un mejor manejo de inventario y mermas. No obstante, los gastos crecieron 7.2% a/a por el pago de regalías de P$380 mn. Derivado de lo anterior la utilidad de operación cayó 25.7% a/a y el EBITDA cayó 16.3% a/a, con una contracción en margen de 140 pb al ubicarse en 9.0%, sin este efecto el margen hubiera sido de 10.3%.

Utilidad Consolidada – La utilidad neta retrocedió 0.8% a/a, por mayores gastos financieros e impuestos.

Aperturas – La empresa abrió 24 tiendas, de las que 19 fueron en México y 5 en Centroamérica. Esta contribución al crecimiento de ventas nuevas fue de 1.4%.

Perspectiva – Las cifras fueron en línea con lo esperado por el mercado y mejor a nuestras expectativas. Observamos el avance en las operaciones en México, donde siguió ganando participación de mercado, las estrategias que ha impulsado para atraer al consumidor, como días de compra sin membresía y de precios ha impulsado las ventas en formatos de mayor rentabilidad (Sam´s y Walmart). Por su parte las ventas por e-commerce siguen presentando sólidos crecimientos. Nos preocupa el desempeño de Bodega y de Centroamérica, donde su menor crecimiento revela el impacto que están presentando en las familias frente al escenario de debilidad económica y contracción en el empleo. Consideramos que el escenario económico permanece débil, y los riesgos del virus siguen latentes, por lo que nos mantenemos cautelosos del desempeño de la emisora en el corto plazo.

Te recomendamos

Trimestral – IEnova 3T20

Resultados 3T20 Resultados Mixtos – En el tercer trimestre la compañía reportó mejor a lo estimado por el consenso y a nuestro estimado, las ventas…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…