Resultados 3T20

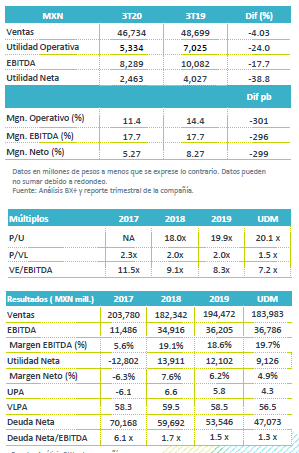

Reporte Negativo – KOF presentó cifras negativas por debajo de nuestros estimados y los del mercado. Los ingresos retrocedieron 4.0% a/a, el EBITDA reportado retrocedió 17.7% a/a y la utilidad neta cayó 38.8% a/a.

Volumen negativo – Los ingresos retrocedieron 4.0%, como resultado de una caída de 4.1% en el volumen, observando una mejoría gradual respecto al trimestre previo, pero aún afectadas por las medidas movilidad por el virus, que mantienen parcialmente abiertos los lugares de consumo masivo. En ingresos por mercado, México y CA retrocedió 4.8% a/a y Sudamérica 3.0% a/a.

Cae rentabilidad – El margen bruto presentó un avance de 120 pb al ubicarse en 45.7%, por menores precios de materias primas, no obstante, mayores gastos operativos derivaron en un retroceso de 17.7% a/a en EBITDA y una caída de 296 pb en margen de EBITDA, sin este efecto el EBITDA creció marginalmente 0.1% a/a.

Utilidad Neta – La baja de 38.8% a/a a nivel neto es resultado del bajo desempeño operativo.

Volumen en terreno negativo – Los ingresos en México y Centroamérica retrocedieron 4.8% a/a. como resultado de una baja en el volumen de venta de 6.9% a/a, afectados por condiciones de clima desfavorables y el efecto de las restricciones para controlar la pandemia, que mantiene la apertura parcial de lugares de consumo masivo (restaurantes, centros de entretenimiento, bares, etc). Los efectos fueron compensados con incrementos de precio y el efecto positivo del tipo de cambio en las operaciones de Centroamérica, sin ese efecto los ingresos hubieran retrocedido 6.7% a/a.

El margen bruto presentó un avance de 210 pb, como resultado de la baja en los precios de resina de PET, y una posición de cobertura de divisas favorable sobre los insumos en dólares, que compensaron el alza en el concentrado y el impacto de la depreciación del tipo de cambio en los insumos en dólares. La utilidad de operación creció 5.9% a/a con un avance en margen de 170 pb, resultado de reducciones en marketing y menores gastos de mantenimiento. El EBITDA creció 4.3% a/a con un avance en margen de 200 pb.

Sudamérica impacto en gastos generales – En Sudamérica se reportó una caída en ingresos de 3.0% a/a como resultado de menores precios que fueron compensados con un avance en volumen de 0.9% a/a, principalmente con un mejor desempeño en Brasil y Uruguay. La baja en ingresos deriva a la contracción en volumen de Argentina y Colombia y al efecto negativo de la depreciación de las monedas en la región. Sobre una base comparable los ingresos crecieron 10.7% a/a.

A nivel operativo el margen reportó un avance de 20 pb, por menores costos de PET que compensó el alza de concentrado en Brasil debido a la disminución del crédito fiscal en la zona franca de Manaus. Por su parte los gastos presentaron un efecto extraordinario de impuestos por P$1,609mn. Derivado de lo anterior el EBITDA retrocedió 6.0% a/a con una contracción en margen de 60 pb.

Resultado Integral de Financiamiento – El CIF presentó un menor gasto financiero derivado del prepago de deuda con vencimiento a 2023, y ganancias por PS117 mn en posiciones monetarias, lo anterior compensó una pérdida cambiaria de P$135 mn afectada tipo de cambio

Utilidad – La utilidad neta presentó una caída de 38.8% a/a afectado por el deterioro operativo, y el efecto extraordinario de pagos de impuestos en Brasil.

Perspectiva Negativa – Los resultados son por debajo de lo esperado. La perspectiva para la emisora permanece con debilidad ante la permanencia de las restricciones de movilidad que afecta el consumo en lugares masivos, y la debilidad en el consumo. A lo que se suman las perspectivas de una segunda ola de la pandemia que mantendrían e incrementarían nuevamente las medidas de confinamiento al menos hasta la primera mitad de 2020. Por lo que no vemos catalizadores que impulsen el desempeño fundamental de la emisora en el corto plazo

Te recomendamos

Trimestral – IEnova 3T20

Resultados 3T20 Resultados Mixtos – En el tercer trimestre la compañía reportó mejor a lo estimado por el consenso y a nuestro estimado, las ventas…

Trimestral – FibraPl 3T20

Resultados 3T20 Buen desempeño operativo – La ocupación del trimestre se ubicó en 96.4%, manteniéndose en niveles altos. La retención de clientes fue…