Resultados 3T20

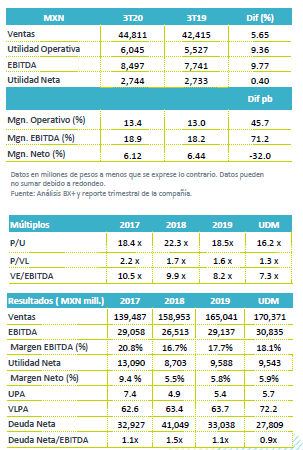

Reporte Positivo – Arca Continental está presentando cifras positivas en línea con lo esperado a nivel operativo. Los ingresos crecieron 5.6% a/a, el EBITDA reportado 9.7% a/a, y la utilidad neta avanzó 0.4% a/a.

EEUU impulso por tipo de cambio – Los resultados en EEUU presentaron un avance de 14.0% a/a impulsado por tipo de cambio y precios, frente a una baja en volumen de 4.4% a/a. En México las ventas avanzaron cayeron 1.9% a/a, apoyado por mayores precios, que compensó la baja en volumen de 4.2% a/a. Sudamérica presentó una caída de 2.1% a/a en ingresos, con una baja de 10.5% a/a en volumen.

Rentabilidad – El margen bruto avanzó 10 pb, impulsado por menores precios de materias primas, el alza en gastos por la pandemia fue compensada con eficiencias operativas. El EBITDA creció 9.7% a/a, con un avance de 71 pb en margen.

Utilidad Neta – Los resultados a nivel neto presentaron un avance de 0.4% a/a, por mayores pérdidas cambiarias de su posición de caja en dólares.

México mantiene debilidad en volumen – Los resultados en México presentaron un avance en ingresos de 1.9% a/a, impulsado por mayores precios que compensaron el bajo desempeño en volumen que retrocedió 4.2% a/a, afectados por el impacto que ha generado las restricciones de movilidad para controlar la pandemia y que ha mantenido limitados los eventos de consumo masivo, así como por el aforo limitado en restaurantes y bares. Las presentaciones familiares continuaron con mayores crecimientos frente a las presentaciones personales.

A nivel operativo, el EBITDA presentó un avance de 4.5% a/a como resultado de menores costos de materias primas y eficiencias en gastos. El margen EBITDA avanzó 60 pb

EEUU impulsa tipo de cambio – La división creció 14.0% a/a, impulsado por el efecto positivo de la apreciación del dólar en el trimestre y por alza en precios, lo que compensó la baja de en volumen de 4.4% a/a, debido a que el canal principal institucional on premise permaneció parcialmente cerrado y fue compensado con el desempeño en el canal moderno que comprende los grandes establecimientos. El EBITDA creció 22.9% a/a, impulsado por el avance en ventas y eficiencias en costos y gastos que ha impulsado la empresa. El margen EBITDA avanzó 100 pb.

Sudamérica menor caída – Los ingresos retrocedieron 2.1% a/a, afectados por la baja en el volumen de 10.8% a/a, donde Ecuador retrocedió -11.7% a/a y Perú 15.9% a/a, afectados por las restricciones de movilidad relacionada con la contingencia sanitaria y debilidad económica. Mientras que Argentina reportó un avance en volumen de 2.1% a/a impulsado por las estrategias de venta que realizó la empresa. El EBITDA retrocedió 2.8% a/a por la debilidad en ventas. El margen se contrajo 10 pb.

Mejora en margen consolidado – El margen bruto consolidado avanzó 10 pb y se ubicó en 45.2% a/a como resultado de menores precios del PET que compensaron el alza que se observó en el concentrado. Por su parte los gastos se incrementaron 6.3% a/a, reflejando el incremento en gastos por la pandemia y el impacto del tipo de cambio de las operaciones en dólares, los gastos fueron amortiguados con los planes de eficiencias y control de gastos que ha realizado la empresa. El EBITDA reportado creció 9.7% a/a con un avance en margen de 71 pb.

Utilidad Neta – La utilidad avanzó 0.4% a/a, por un mayor costo financiero, como resultado de una mayor pérdida cambiaria relacionada con su caja en dólares.

Perspectivas Neutral – Los resultados fueron en línea con lo esperado. La compañía observó una recuperación en cada uno de sus mercados con avance en rentabilidad. Las estrategias implementadas para mejorar los volúmenes muestran un efecto positivo. No obstante, el entorno permanece débil en la reapertura, ante el incremento de la pandemia lo que mantendrá limitados sus resultados en lo que restra del año.

Te recomendamos

Trimestral – IEnova 3T20

Resultados 3T20 Resultados Mixtos – En el tercer trimestre la compañía reportó mejor a lo estimado por el consenso y a nuestro estimado, las ventas…

Trimestral – Qualitas 3T20

Resultados 3T20 Utilidad en línea– La utilidad neta registró un incremento de 25.2% a/a, ubicándose en P$1,657 millones cifra en línea con nuestro…