Económico

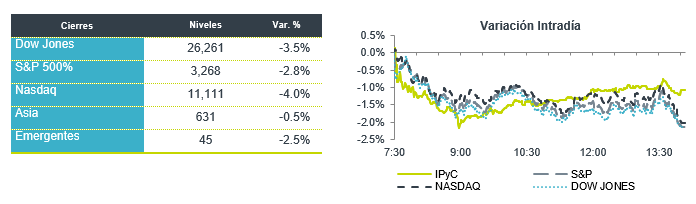

Sorprenden datos económicos. No descartamos que se siga asimilando negativamente el anuncio de un nuevo confinamiento en Alemania y Francia, al tiempo que persiste un contexto de incertidumbre política previo a la elección en los EE.UU.; sin embargo, es probable que lo anterior pueda ser compensado por las cifras superiores a lo proyectado del PIB al 3T20 y de reclamos por seguro de desempleo (ver calendario), en los EE.UU. El rendimiento del treasury a 10 años sube en el margen (+0.2 pb.), aunque el índice dólar se mantiene al alza (+0.4%); materias primas siguen presionadas, el precio del petróleo cae 4.9 (WTI) y 4.8% (Brent), los del cobre ceden 0.5% y el oro retrocede 0.7%; en USDMXN recortó sus alzas tras conocerse el dato y se cotiza en $21.37 (+8 cts.).

Sorprende PIB EE.UU. al 3T20: 33.1% t/t an. Tras el colapso del 2T (-31.4%), la actividad rebotó a un ritmo récord y superó las expectativas de 32.0%. Contribuyó la recuperación en el consumo personal (40.7%); la inversión fija también aportó al alza (28.5%). Sin embargo, ante la reducción de estímulos económicos y el alza en contagios, es probable que la economía pierda vigor al cierre del año.

BCE mantiene tasas; posible ajuste en diciembre. Hoy, el BCE dejó la tasa de refinanciamiento en 0.0% y la de depósitos en -0.5% (en línea); los programas de compras de activos (PEEP, APP) y de refinanciamiento (TLTRO-III) tampoco sufrieron ajustes. El Instituto señaló que la actualización de pronósticos de diciembre podría dar pie a recalibrar los estímulos económicos. El euro se deprecia 0.5% contra el dólar.

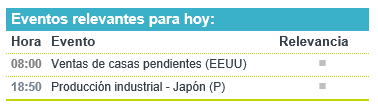

A seguir. En la noche, se conocerán cifras de actividad industrial para septiembre en Japón.

Bursátil

A la espera de reportes corporativos y datos económicos. Los futuros de los mercados accionarios estadounidenses se ubican con un comportamiento mixto, asimilando los datos económicos que se han dado a conocer esta mañana, como el dato de PIB al 3T20 de EEUU, que se ubicó por arriba de las expectativas. Los inversionistas se encentran cautelosos de las noticias recientes sobre el incremento de casos del virus a nivel mundial y la preocupación del efecto en la economía, con el riesgo de una doble recesión, lo que provocó una fuerte aversión al riesgo la jornada de ayer. Hoy el mercado espera la publicación de reportes corporativos al cierre de mercado de Apple, Amazon y Google. En la parte política las encuestas aumentan la probabilidad de que J. Biden sea el próximo presidente.

Positivo

- ICH: Reportó un incremento en ventas de +16.2% a/a y en EBITDA de +53.4% a/a, por mayores ventas en productos de acero y un incremento en ventas al extranjero.

- PEÑOLES: Derivado del incremento en precios promedio de oro y plata, la empresa reportó un aumento de +11.6% a/a en ventas y +79.8% a/a en EBITDA.

- GRUMA: Reportó cifras positivas ligeramente por arriba de nuestros estimados y los del mercado, con un avance de 17% a/a en ingresos, 21.1% a/a en EBITDA y 26.1% a/a en utilidad neta.

Neutral

- BAJIO: La utilidad neta vio una disminución de 45.3% a/a, caída cercana a nuestra expectativa. La utilidad se vio impactada por el aumento de 268% a/a en la estimación preventiva. La cartera registró un aumento de 7.0%.

- GAP: Los resultados siguieron reflejando el menor tráfico de pasajeros, el cual disminuyó 51.8% a/a. Los ingresos, excluyendo construcción, vieron una baja de 44.0% a/a. El EBITDA disminuyó 55.2% a/a.

- CREAL: La utilidad neta del trimestre vio una disminución de 54.4% a/a, en donde se refleja el impacto del aumento de 38.6% a/a en provisiones y los menores ingresos por intereses.

Negativo

- FEMSA: Los ingresos cayeron 3.0% a/a, el EBITDA retrocedió 16.0% a/a y vio una caída en utilidad de 55.7% a/a.

- ALSEA: Presentó cifras negativas en línea con nuestros estimados. Los ingresos retrocedieron 31.4% a/a, el EBITDA 77.3% a/a y finalizaron con una pérdida de P$971 MN.

- SORIANA: Los ingresos retrocedieron -4.4% a/a, y el EBITDA cayó 3.8% a/a. La utilidad neta creció 5.5% a/a.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…