Económico

Estímulos fiscales en el aire; se expande virus. No obstante que algunos países señalan la posibilidad de extender/endurecer medidas para la contención del coronavirus (Japón, Alemania, Austria) y que, por otro lado, reportes aseguran que la Casa Blanca se hace un lado en las negociaciones para un nuevo paquete de estímulo fiscal, quedando en manos de Congresistas, esta mañana, algunas divisas emergentes se fortalecen contra el dólar (peso mexicano +0.8%, rand sudafricano +0.7%) y materias primas exhiben alzas, como el cobre (+0.7%) y el oro (+0.9%), aunque el petróleo responde negativamente (-1.0%, WTI) al incremento sorpresivo en los inventarios de crudo en los EE.UU. (+4.3 mdb s/s).

Banqueros centrales advierten sobre pandemia. El Presidente de la Fed señaló que, aunque espera que la economía siga recuperándose, es preocupante en el corto plazo la aceleración en la propagación del virus, por lo que es posible que la política monetaria y fiscal tengan que dar un mayor apoyo en los EE.UU.; por su parte, la Presidente del BCE indicó que la coordinación con las autoridades fiscales ha sido “espectacular”. El rendimiento del treasury a 10 años sube 0.3 pb.

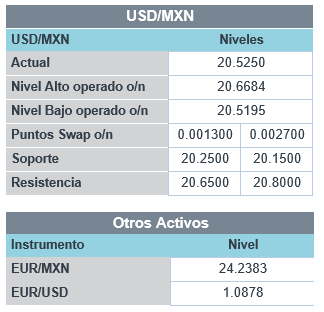

Banxico: pausa monetaria. Ayer, el Instituto detuvo el ciclo de bajas en la tasa objetivo, dejando el referencial en 4.25%, en línea con nuestro estimado (consenso: -25 pb.). La decisión, no unánime, obedeció a las presiones inflacionarias y al alza en las expectativas de precios. Tras el comunicado, el rendimiento del bono a 10 años pasó de 5.95 a 6.02%. Esta mañana el USDMXN retrocede 15 cts. y se cotiza en $20.48.

Sigue mejorando empleo en MX. Los puestos de trabajo registrados ante el IMSS vieron un alza mensual de 200.6 mil durante octubre; pese a ello, en el acumulado del año, todavía se registra una baja de 518.5 mil plazas.

A seguir. Hoy se esperan datos de confianza del consumidor y comentarios de un par de funcionarios de la Fed, en los EE.UU., y la cumbre de ministros de finanzas y banqueros centrales del G20. La siguiente semana, destacan cifras de actividad para octubre en CHI; en JAP, el PIB al 3T20; en los EE.UU., datos de ventas al menudeo y actividad industrial para octubre; en MX, las cifras de ocupación y empleo de octubre.

Bursátil

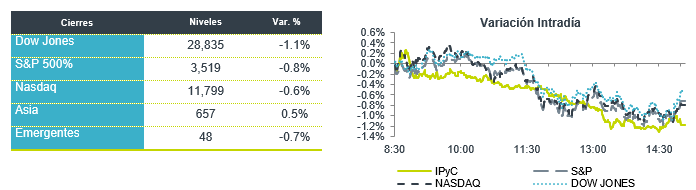

Asimilan reportes corporativos. Los futuros de los mercados estadounidenses operan con movimientos positivos impulsados por reportes corporativos, donde destaca Disney y Cisco, superando las expectativas. A la fecha han reportado 460 emisoras del S&P, donde el 85% de las mismas han superado las expectativas. Se estima que en 3T20 las utilidades retrocedan 7.8% (excluyendo el sector energía se esperaría una caída de 3.7%), estos datos son mejores a los del inicio de la temporada de reportes cuando se estimaba un retroceso en utilidades de -18.8% a/a. En el tema sanitario, los avances que se han dado a conocer en las vacunas para controlar la pandemia generan cierto alivio a los inversionistas mientras observan con cautela el aumento de casos de coronavirus y el costo económico que esto generaría. En la parte comercial Donald Trump firmó una orden ejecutiva que prohíbe inversiones de EEUU en empresas chinas vinculadas al ejercito de ese país. En la parte económica se espera el dato de confianza del consumidor de la U. de Michigan.

Positivo

- CISCO: Reportó una UPA de USD$0.76, cifra USD%0.06 mayor a lo esperado, mientras que las ventas también superaron expectativas. La compañía sigue beneficiándose del aumento en el trabajo a distancia.

- DISNEY: Reportó una pérdida de USD$0.20 por acción, cifra menor a la pérdida esperada de USD$0.71. Los ingresos superaron estimados, beneficiándose de la apertura de parques y el crecimiento en suscriptores en Disney+. Por otro lado, no realizará pago de dividendos en enero, aunque espera retomarlo posteriormente.

- DRAFTKINGS: Reportó una pérdida de USD$0.57 por acción, menor a la pérdida estimada de USD$0.61 por acción, los ingresos superaron el estimado, la compañía incrementó sus expectativas para el trimestre en curso.

- GCC: Anunció que obtuvo la resolución favorable de anulación del “Laudo Sobre Daños” en el marco de arbitraje internacional iniciado por CIMSA, por lo que iniciará acciones legales en EEUU para revocar la resolución de la Corte de Distrito de Colorado.

Neutral

- IENOVA: Circula en medios que la compañía estaría pensando en realizar una mayor inversión en México en 2021, después del anuncio por parte de SHCP de un posible segundo paquete de proyectos de inversión.

Negativo

- REVLON: Reportó su tercer trimestre consecutivo con pérdidas y una caída en ventas de 20% a/a. El fabricante de cosméticos se ha visto afectado por la pandemia, aunque la caída en ventas desaceleró su ritmo.

Cambios

Las afirmaciones del presidente Donald Trump de que ganó las elecciones se están volviendo cada vez más tenues después de que tres redes más proyectaran que había perdido Arizona. Mientras tanto, el resto del mundo parece feliz de seguir adelante con el presidente electo Joe Biden, ya que China se convirtió en el último país en felicitarlo a él y a la vicepresidenta electa Kamala Harris por su victoria. Georgia comienza un recuento manual de los 5 millones de votos emitidos allí, que finalizará el 20 de noviembre.

California se convirtió en el segundo estado de EU después de Texas en ver un total de casos desde que comenzó la pandemia de más de 1 millón. Los Centros para el Control y la Prevención de Enfermedades de EU dijeron que el recuento está aumentando actualmente en el 94% de las jurisdicciones. Un estudio realizado por el Instituto de Métricas y Evaluación de la Salud de la Universidad de Washington encontró que la tasa de mortalidad se ha reducido en un 30% desde abril debido a las mejoras en el tratamiento. Elon Musk de Tesla Inc. tuiteó que podría tener Covid-19 después de realizar cuatro pruebas rápidas, dos de las cuales fueron positivas y dos negativas.

La Casa Blanca se está retirando de cualquier negociación sobre un nuevo paquete de estímulo, dejando que el líder de la mayoría del Senado, Mitch McConnell, reviva las conversaciones. Con republicanos y demócratas en Washington aparentemente tan separados como siempre, las esperanzas de un gran avance no son altas. Es más probable que los legisladores se concentren en los movimientos de McConnell para acordar medidas de financiamiento que evitarían un cierre del gobierno el 11 de diciembre. El presidente de la Fed, Jerome Powell, dijo nuevamente ayer que el Congreso podría necesitar hacer más para combatir los efectos de la pandemia en la economía.

Los inversionistas terminan una semana ocupada con una nota optimista. Durante la noche, el índice MSCI Asia Pacific cayó un 0,1%, mientras que el índice Topix de Japón cerró un 1,4% más bajo. En Europa, el índice Stoxx 600 subió un 0,4%, siendo los bancos los de mejor desempeño. Los futuros del S&P 500 apuntaban a una ganancia en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 0,896%. El petróleo cayó ante datos sorprendentes de existencias y cotizaba en USD $40.53. Las monedas frente al USD se mantienen en la parte superior del rango observado en la semana, con un MXN que inicia sesión alrededor de 20.53.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…