Económico

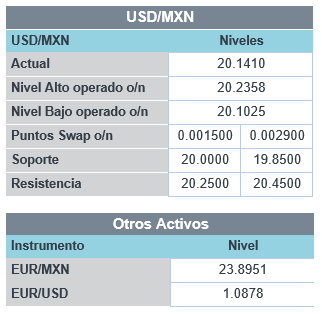

Virus opaca ánimo sobre vacunas. El registro diario de casos positivos en EEUU volvió a marcar un récord, por lo que se han anunciado nuevas restricciones sanitarias en estados como California. Luego de dar a conocer resultados favorables sobre su vacuna en días pasados, Pfizer y BioNTech anunciaron que esta tarde presentará su solicitud para el uso de emergencia de su vacuna ante la FDA. El dólar borra sus pérdidas y se aprecia 0.1% frente a la cesta de las principales divisas, pese a ello, el USDMXN baja 3 cts e inicia la sesión en $20.15.

Desencuentro por estímulos EE.UU. Ayer, el Depto. Del Tesoro solicitó a la Fed que regresara 455 mmdd, recursos destinados a los programas de crédito de emergencia que no se han usado (5/9 programas vencerían en diciembre, pues el resto se extenderían 90 días). El Banco Central respondió que prefería conservar los recursos disponibles por ser una línea de defensa para una economía “todavía vulnerable”. El rendimiento del treasury a 10 años bajó a 0.87%, su nivel más bajo en dos semanas.

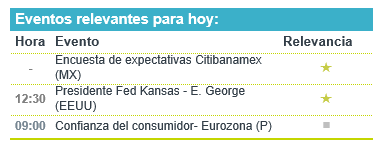

A seguir. La próxima semana se conocerán la segunda revisión del PIB 3T20 de EEUU y las últimas minutas de la Fed, el jueves no habrá operaciones por el feriado del Día de Acción de Gracias; en México se conocerá el IGAE de septiembre junto con el dato final del PIB 3T20, la inflación al consumidor 1QNov, las ventas al menudeo también de septiembre, así como el reporte trimestral y las últimas minutas de Banxico.

Bursátil

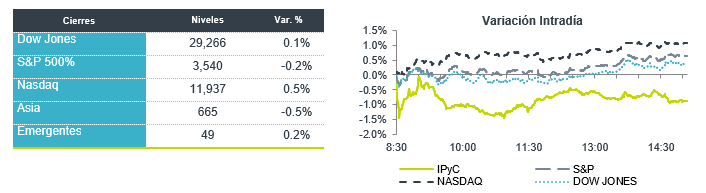

Desacuerdo por programas de apoyo. Los futuros de los mercados estadounidenses operan con movimientos mixtos, por el desacuerdo que presentan el Departamento del Tesoro y la Reserva Federal sobre la continuación de algunos programas que se han implementado para apuntalar la economía. Los inversionistas también operan con cautela por las restricciones que se han impuesto en algunos estados de la unión americana para controlar la pandemia, y el efecto que las mismas pueda generar sobre la recuperación de la economía. Se observan noticias favorables en el frente de las vacunas luego de que Pfizer y BioNTech solicitaron la autorización de uso de emergencia a la FDA, y se sienten listas para enviar la vacuna pocas horas de que se autorice. En la parte política, Joe Biden ganó Georgia en el conteo de votos y avanza en la nominación de su equipo de trabajo. Hoy la atención estará en las ponencias de diversos miembros de la Fed y en México en la encuesta de Citibanamex

Positivo

- FOOT LOCKER: Reportó utilidades por USD$1.21 por acción superando la estimación del consenso, los ingresos también superaron lo esperado, las ventas mismas tiendas incrementaron 7.7% a/a.

- PFIZER/BIONTECH: Planean solicitar el día de hoy la autorización para uso de emergencia para su vacuna contra covid-19, luego de que han dado a conocer que la misma registra una efectividad de 95%.

Neutral

- AUTLAN: Llevó a cabo una emisión de certificados de corto plazo quirografarios por un monto de P$120 millones a tasa TIIE 28 + 100 pb, el plazo es de 364 días, los fondos se utilizarán para propósitos corporativos generales.

- ELI LILLY: Recibió la autorización de uso de emergencia para combinar su fármaco para la artritis Barictinib con remdesivir para tratar Covid-19, sin embargo, la OMS recomendó no usar Remdesivir para tratar el virus.

- FHIPO: Llevó a cabo una oferta de certificados de corto plazo por un monto de P$100 millones, a plazo de 364 días y tasa TIIE 28 + 100 puntos base.

- FSHOP: Recibió una línea de crédito para capital de trabajo y otros fines corporativos, con garantía hipotecaria, por un monto de P$220 millones, a TIIE + 150pb, y plazo de tres años.

- HOTEL: Anunció que se suscribieron y pagaron exitosamente el 100% de las acciones emitidas con motivo del aumento de su capital social, por 125 millones de acciones a un precio de P$4.0 por acción.

- IENOVA: Anunció que recibió la confirmación que su cliente Gazprom Marketing & Trading México se unió como parte demandante en el procedimiento arbitral iniciado por Shell México en contra de ECA regasificación.

Cambios

El presidente electo Joe Biden dijo que el presidente Donald Trump «pasaría a la historia como uno de los presidentes más irresponsables» a medida que se frustra cada vez más con la falta de cooperación de la administración Trump en la transición. Si bien el equipo del presidente continúa utilizando vías legales para impugnar la elección, un recuento manual en Georgia mostró que Biden mantuvo su liderazgo. El presidente electo, que hoy cumple 78 años, dijo que eligió a su secretario de Hacienda y que pronto anunciará quién es.

Ha surgido un desacuerdo entre el secretario del Tesoro, Steven Mnuchin, y el presidente de la Reserva Federal, Jerome Powell, sobre si se deben preservar los programas de préstamos de emergencia diseñados para apuntalar la economía. Mnuchin escribió a la Fed exigiendo la devolución del dinero que el gobierno proporciona al banco central para prestar a ciertos mercados. La Fed emitió un comunicado diciendo que se debe mantener el «conjunto completo» de medidas. Si bien Mnuchin dijo que simplemente está cumpliendo la ley prescrita por la Ley Cares, los mercados reaccionaron con nerviosismo a las señales de desacuerdo entre los dos principales responsables de la política económica de Estados Unidos.

La Unión Europea podría pagar más de $ 10 mil millones para comprar dosis de la vacuna Pfizer Inc y BioNTech SE a medida que el bloque avanza para aprobar las inyecciones tan pronto como la segunda mitad del próximo mes. Las hospitalizaciones estadounidenses alcanzaron un récord cercano a las 80.000, el sistema médico del país se ve presionado por el aumento de la pandemia. California impuso a las 10:00 p.m. toque de queda para la gran mayoría de los residentes. Tanto Hong Kong como Japón están experimentando un aumento de casos.

Si bien el desacuerdo entre Mnuchin y Powell sacudió los futuros de Estados Unidos, los inversores se aferran al optimismo sobre el progreso de la vacuna. Durante la noche, el índice MSCI Asia Pacific sumó un 0,3%, mientras que el índice Topix de Japón cerró un 0,1% arriba. En Europa, el índice Stoxx 600 había ganado un 0,7%, siendo las acciones de energía y minería las de mayor rendimiento. Los futuros del S&P 500 apuntaban a pocos cambios en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,842% y el petróleo se cotizaba en USD $42.00. Las monedas se fortalecen frente al USD ante este optimismo generalizado con un MXN que logra iniciar sesión por debajo de 20.10.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…