- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre se contrajo 5.5% a/a (-6.6% esperado por GFB×+, -7.0% por el consenso), mes a mes, con cifras ajustadas, avanzó 1.0%. Con ello, el PIB para el 3T20 no sufrió revisiones (-8.6% a/a).

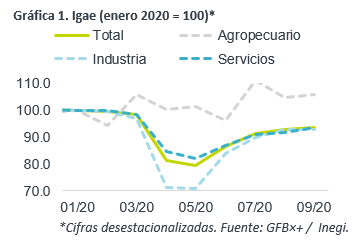

- Relevante: La actividad creció por cuarta lectura a tasa mensual, pero a menor ritmo. El sector agropecuario rebotó; la industria se estancó y presentó un desempeño mixto al interior, con alzas en la manufactura y la minería, pero bajas en la construcción y servicios públicos; los servicios siguen siendo favorecidos por mejoras en el consumo privado, mayor movilidad social y el retiro de restricciones sanitarias (hospedaje, transporte, ocio).

- Implicación: Anticipamos que la actividad siga creciendo a tasas decrecientes en las siguientes lecturas, en línea con una recuperación menos acelerada en la demanda, en especial la interna, aunque el rebrote local y mundial del virus supone un riesgo relevante al cierre del año, en especial para los servicios.

Va perdiendo fuerza recuperación; Igae mixto al interior

La actividad económica mejoró por cuarta lectura consecutiva, pero todavía es todavía inferior (-6.4%) a los niveles de inicio de año. Más aún, tras la reactivación económica en los meses que siguieron a mayo, la recuperación en la actividad sigue perdiendo vigor: +7.3% m/m promedio junio-julio vs. 1.2% agosto-septiembre.

- Agropecuario (6.3% a/a, 1.1% m/m*). Rama con mejor desempeño en 2020. Rebotó tras bajar 5.6% m/m en agosto, al tiempo que creció la demanda interna, gracias a manufactura de alimentos y a restaurantes, y la externa (mayores exportaciones).

- Industrial (-6.2 % a/a, 0.0% m/m*). Tras hilar tres meses recuperándose, en septiembre se estancó. El retroceso en construcción y servicios públicos opacó el crecimiento en minería, derivado de la mayor extracción de crudo, y la aceleración en la manufactura, reflejo del rebote en eq. transporte y la industria alimentaria.

- Servicios (-5.6% a/a, 1.8% m/m*). Sigue impulsando el retiro de restricciones a unas industrias, la mayor movilidad social y mejoras en el consumo privado, de la mano del rebote parcial en el empleo. En esta línea, destacaron los avances en alojamiento temporal y prep. de alimentos y bebidas, transporte y esparcimiento, aunque estos siguen siendo los más rezagados.

Preocupa rebrote del virus al cierre de año

Anticipamos que la actividad siga creciendo a tasas decrecientes en las siguientes lecturas, en línea con una recuperación menos acelerada en la demanda, aunque el rebrote local y mundial del virus supone un riesgo relevante al cierre del año, en especial para los servicios.

La constante reapertura económica seguirá permitiendo que más negocios operen con menores restricciones, en especial en el sector servicios, lo que a su vez facilitará que la inversión siga reactivándose y el consumo, conforme los trabajadores regresen a sus puestos, mejore. Sin embargo, ante la elevada incertidumbre sobre la evolución del tema sanitario y la ausencia de una política fiscal contracíclica, la magnitud de la recuperación de la demanda interna sería modesta y frágil, dado el riesgo de que más negocios y empleos se pierdan definitivamente. Por otro lado, el panorama para la demanda externa es más favorecedor, apoyada por la mejor perspectiva para la economía estadounidense, lo que seguiría dando soporte a la manufactura mexicana; sin embargo, lo anterior también está atado a la renovación del apoyo fiscal en los EE.UU.

Te recomendamos

ECO B×+: Igae agosto. Se va disipando rebote…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para agosto se contrajo 9.5% a/a, más que el 8.3% estimado por el…

ECO BX+: IGAE. Ligero Rebote en Septiembre

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para septiembre. La cifra tuvo una variación anual de 0.1%, por arriba…