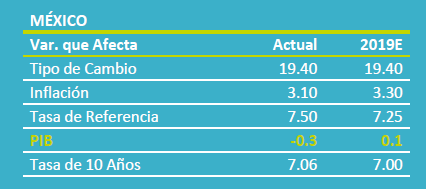

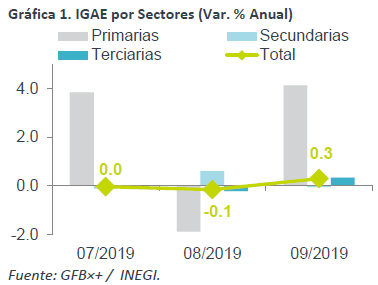

- Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para septiembre. La cifra tuvo una variación anual de 0.1%, por arriba del estimado por el consenso analistas (-0.5%). Mes a mes, creció 0.3%, con cifras ajustadas por estacionalidad. También se reveló el dato revisado del PIB 3T19: pasó de -0.4% a -0.3% a/a, y de 0.1% a 0.0% m/m.

- Relevante: En el acumulado del año, el crecimiento de la actividad es de 0.0% anual real. Durante septiembre, la economía mostró una aceleración anual y mensual, derivado de los sectores de servicios y agropecuario; el debilitamiento en la construcción compensó mejoras en la manufactura y la minería, al interior de la industria.

- Implicación: Esperamos que la inversión y el consumo privado contribuyan en mayor medida a la actividad en 2020, en un entorno de incremento en remesas, menor inflación, mejoras en la aplicación del gasto, reducción en las tasas de interés y disolución parcial de incertidumbre interna y externa. La desaceleración en EEUU afectaría el crecimiento de las exportaciones.

Estancamiento enero-septiembre: 0.0% a/a

La actividad económica presenta un crecimiento anual real de 0.0% en 2019, su peor desempeño para un enero-septiembre en 10 años; destaca la caída de 1.7% en la actividad secundaria. En el último mes del 3T, la actividad rebotó de -1.0% a 0.1% a/a, y de -0.1% a 0.3% m/m (cifras ajustadas); apoyó el avance en servicios y agropecuario, pues la industria se moderó.

- Agropecuario (+9.4% a/a, +4.1% m/m). En todo 2019, es la actividad con mayor dinamismo (2.7% a/a); el alza mensual de septiembre fue la mayor en 10 lecturas. En dicho mes, soportó al sector el crecimiento en la industria alimentaria, pues la exportación se desaceleró.

- Industrial (-1.8% a/a, 0.0% m/m). La actividad secundaria promedia una caída de 1.6% a/a en los primeros nueve meses del año. En septiembre, el detrimento en la construcción (-8.3% a/a, -2.1% m/m) compensó mejoras en la manufactura (+0.8% a/a, +0.6% m/m) y la minería (-2.8% a/a, +0.1% m/m). La última, por un aumento marginal en la producción de crudo.

- Servicios (+0.6% a/a, +0.4% m/m). El acumulado del año exhibe una importante desaceleración (0.6% a/a vs. 2.9% en 2018), en un entorno de mayor desempleo e incertidumbre, que afecta al consumo y al comercio. Sin embargo, se observó un rebote en el 9º mes de 2019, tanto en términos anuales como mensuales, destacando servicios de transporte y almacenamiento, profesionales y de alojamiento temporal y preparación de alimentos.

Ligera Mejoría en 2020; 1.2%

Por un lado, se contará con una fácil base de comparación, pues esperamos que el crecimiento para todo el año en curso sea de 0.1% a/a. Adicionalmente, la evolución de variables como las remesas, menor inflación, mejor aplicación del gasto público, reducción en las tasas de interés y disipación parcial de algunos elementos de incertidumbre interna y externa (ratificación TMEC, Plan de Infraestructura, etc.), contribuirán positivamente a que la inversión y el consumo exhiban una mejoría relativa en 2020. Esperamos que el PIB 2020 crezca 1.2%.

Por otro lado, la desaceleración en la actividad industrial en EEUU, por un menor crecimiento en el consumo y latencia de tensiones comerciales, acotaría el desempeño de las exportaciones mexicanas. Además, otros riesgos a considerar surgen de posibles recortes al gasto público y ajustes a la calificación crediticia de Pemex y/o el soberano.

Te recomendamos

ECO BX+: IGAE Extiende Atonía en Agosto

Noticia: El INEGI publicó hoy el Indicador Global de la Actividad Económica para agosto. La cifra tuvo una variación anual de -0.9%, debajo del…

ECONOTRIS: MX: IGAE Anticipa Bajo Crecimiento 3T17

NOTICIA: El IGAE, que es una aproximación mensual del PIB de México, creció 1.02% vs. 1.65% esperado por el consenso y fue menor al dato previo de…