Clima de apertura: Nublado

Perspectiva

+Anticipamos que las cifras de empleo sean en los EE. UU. sean el mayor catalizador de la sesión, mientras se disipa el impulso en el sector tecnológico y persiste la incertidumbre sobre las negociaciones entre los EE. UU. e Irán. Las nóminas no agrícolas parecen confirmar que el mercado laboral estadounidense logró salir de un periodo de fragilidad, iniciado en la segunda mitad de 2025, lo que también implica que el Fed podría mantener las tasas de interés elevadas por mayor tiempo, para enfrentar el riesgo inflacionario. Se mantiene la cautela en el ámbito geopolítico ante la falta de progreso para un acuerdo de paz y mensajes mixtos desde ambos bandos: el presidente Trump sugirió que se están afinando los últimos detalles del acuerdo, mientras que líderes iraníes negaron que hubiera un progreso tangible.

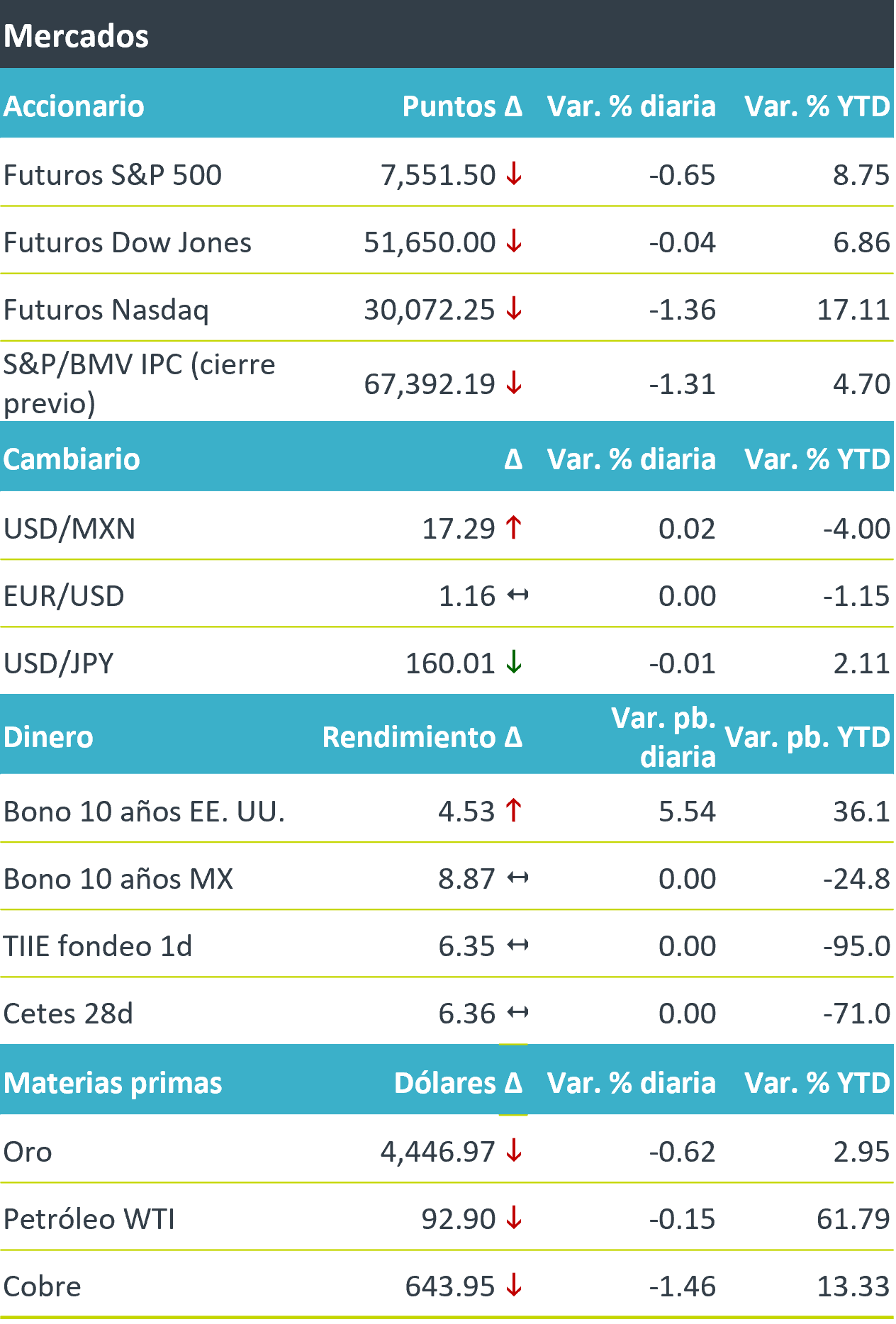

+Los futuros de los índices accionarios estadounidenses anticipan que se mantendrá la tendencia negativa, ante la toma de utilidades en el sector de microprocesadores. No obstante, el S&P 500 todavía podría mantener un balance semanal positivo. En Asia, destacó la caída del KOSPI surcoreano (-5.5%), este ligado a la inteligencia artificial. El rendimiento a 10 años de los bonos del tesoro acentuó su alza inicial y el índice dólar (0.0%) borró sus pérdidas luego de que la información del mercado laboral imprimiera una mayor probabilidad de que el Fed se vea orillado a elevar las tasas de interés a finales de año. De la misma manera, el USD/MXN pasó de cotizarse en $17.27 hasta $17.30. Los precios del petróleo oscilan entre pérdidas y ganancias durante la madrugada, a la espera de noticias sobre el acuerdo de paz en Medio Oriente, sujeto este de un alto al fuego en el Líbano.

Al detalle

+Las nóminas no agrícolas en los EE. UU. apuntaron 172 mil nuevas plazas en mayo, superando los 88 mil esperados, y creciendo por tercer mes al hilo. El dato anterior se revisó de 115 a 179 mil. El desempleo se mantuvo en 4.3%.

+Lululemon Athletica cae 13% después de que redujo su guía anual y quedara por debajo de lo que esperaban los analistas.

+Acciones de microprocesadores extienden la caída de ayer: Broadcom retrocede 1% tras caer 12.5% ayer; Advanced Micro Devices baja casi 3%; Intel pierde más de 2.5%; y, Arm cae 5%.

+OMA reportó un alza de 3.6% a/a en el tráfico de pasajeros en mayo.

+Vesta informó que sus intermediarios ejercieron la opción de adquirir 7.7 millones de acciones ADS en EE.UU. Los recursos ascendieron a aproximadamente US$26.8 millones con la intención de financiar su estrategia de crecimiento.

+Volaris publicó un alza de 7.2% a/a en tráfico de pasajeros a mayo.

A seguir…

+Hoy, la encuesta Citi en México. La próxima semana, los precios al productor y consumidor para mayo en China; el anuncio del BCE; en los EE. UU., la inflación al consumidor de mayo; y, en México, la inflación para mayo y la actividad industrial correspondiente a abril.