Económico

Sigue bajando aversión al riesgo. Pese a que algunos estados evalúan endurecer las medidas para contener la propagación del virus y a indicadores de manufactura para la región de NY menores a lo esperado, en los EE.UU., es posible que la aversión al riesgo se siga moderando, en función de la posibilidad de que lleguen a buen puerto las negociaciones de un nuevo paquete de alivio fiscal en los EE.UU. y del Brexit en Europa, así como tras datos económicos positivos en China. El índice dólar baja 0.1% y el rendimiento del treasury a 10 años sube 1.3 pb.

China mantiene recuperación en noviembre. La producción industrial vio un ritmo de crecimiento ligeramente superior al del mes previo (7.0 vs. 6.9% a/a); las ventas al menudeo (5.0 vs. 4.3%) y la inversión (2.6 vs. 1.8%, YTD) mostraron una aceleración más marcada, al tiempo que la demanda interna sigue recortando su rezago, cuyas mejoras se podrían extender, ya que el desempleo se redujo a niveles de 2019 (5.2%). Los precios de materias primas responden al alza: cobre +0.1%, petróleo +0.9 (WTI) y +0.7% (Brent).

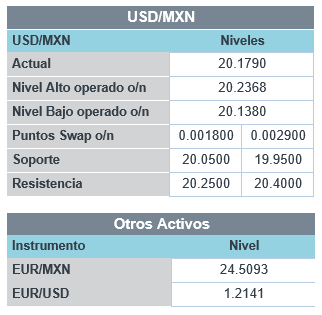

Atención iniciativa Banxico. Hoy se discutirá en la Cámara de Diputados la iniciativa, aprobada en el Senado, que busca forzar al Banxico a adquirir los excedentes de divisas en efectivo; ayer, Moody’s advirtió que este elemento es un riesgo para la calificación crediticia del país. El tipo de cambio exhibe un ligero regreso esta mañana, tras cuatro sesiones al alza, cotizándose así en $20.18 (-6 cts.).

A seguir. Actividad industrial para noviembre y hoy inicia la reunión de dos días de la Fed, en EE.UU; en México, subastas de valores gubernamentales y Reservas Internacionales.

Bursátil

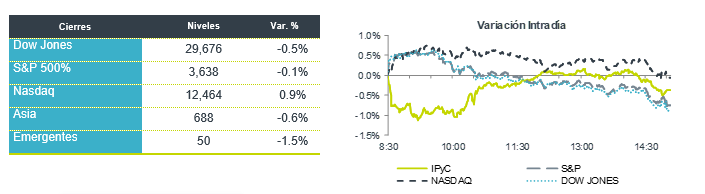

Expectativas de estímulos. Los futuros de los índices accionarios estadounidenses registran movimientos al alza, ante la expectativa de que por fin sea a probado un paquete de estímulo fiscal para la economía estadounidense, luego de que el día de ayer legisladores de ambos partidos presentaron una propuesta por USD$908 mil millones, dividida en dos partes, la primera por USD$748 mil millones, la cual contempla programas en los que hay consenso, mientras que el resto incluye los temas controversiales como las ayudas estatales y municipales. Respecto a la pandemia, en sentido positivo destacó que la aplicación de la vacuna en EEUU comenzó en personal médico con mayor exposición, mientras que se espera que el viernes la FDA apruebe la vacuna desarrollada por Moderna; sin embargo, varias ciudades alrededor del mundo endurecen las medidas de control para controlar el rápido crecimiento en contagios, en RU, Londres se unirá a otras ciudades que han entrado en la etapa de confinamiento más estricta, luego de que autoridades declararon que una nueva variante de Covid-19 podría ser la responsable del rápido incremento en contagios. En México hoy se espera la votación en la cámara de diputados sobre la modificación en la ley de Banxico.

Positivo

- ELI LILLY: Anunció un acuerdo para la compra de Prevail Therapeutics por USD$880 millones, así mismo aumentó su dividendo trimestral a USD$0.85 y su pronóstico de utilidades.

- MODERNA: La FDA anunció que la candidata a vacuna cumple con las expectativas para el uso de emergencia.

Neutral

- AEROMEXICO: prepara el regreso de sus aeronaves Boeing 737 MAX antes de finalizar este año, tras más de 20 meses de verse obligada a ponerlas en tierra luego de dos accidentes fatales en los que ese modelo estuvo implicado.

- AMERICA MOVIL: Su subsidiaria brasileña Claro, en conjunto con Telefónica Brasil y TIM, fueron declaradas ganadoras para adquirir el negocio móvil de Grupo Oi. La oferta es por un monto de USD 3,236 millones, donde Claro pagaría el 22% del precio total y a cambio recibiría 32% de la base de suscriptores del negocio móvil propiedad de Grupo Oi,

- APPLE: Según medios, la empresa planea incrementar a 96 millones la producción de iPhones en la primera mitad de 2021, lo cual representaría un incremento de 30% a/a.

- BAIDU: Circula en medios que la compañía estaría considerando fabricar sus propios vehículos eléctricos.

Neutral

- REGENERON PHARMACEUTICALS: La compañía estaría suspendiendo temporalmente la inscripción de un ensayo para un tratamiento experimental de linfoma.

Cambios

Con la sesión del Congreso terminando y un paquete de financiamiento del gobierno necesario para el viernes, parece probable que hoy sea el día en que averigüemos si los legisladores ven un camino para acordar un proyecto de ley de estímulo. El líder de la mayoría en el Senado, Mitch McConnell, y el líder de la minoría, Chuck Schumer, realizarán conferencias de prensa más adelante, respectivamente, donde ambos podrían indicar qué están dispuestos a incluir y excluir del proyecto de ley de alivio del coronavirus. Algunos demócratas de alto nivel ya están a favor de seguir adelante con la propuesta de 748.000 millones de dólares que deja fuera los elementos más controvertidos.

Antes del lanzamiento de la vacuna, las restricciones introducidas para detener la propagación del virus se están intensificando nuevamente. Londres está entrando en el nivel más difícil del sistema de tres niveles del gobierno a partir de mañana a medida que aumentan los casos en la ciudad. Los brotes se están agudizando en toda Europa, con Alemania entrando en un bloqueo mañana, Holanda siguiendo un camino similar y se espera que Italia siga su ejemplo. El gobernador de Nueva York, Andrew Cuomo, dijo que el estado está en camino hacia un segundo cierre total. El total de muertes en Estados Unidos por el virus superó ayer las 300.000.

La Agencia Internacional de Energía recortó sus pronósticos para el consumo mundial de combustible, advirtiendo que el mercado sigue siendo frágil tras una nueva ola de restricciones de virus. La AIE dijo que espera que el control estricto de la OPEP + sobre los suministros ayude a despejar los inventarios globales inflados durante los próximos 12 meses. Un barril de West Texas Intermediate se cotizaba por arriba de USD $47 dólares esta mañana, ya que las noticias positivas sobre la recuperación en China ayudaron a superar el empeoramiento de las perspectivas de la AIE.

Los inversionistas ven el vaso medio lleno esta mañana, ya que se centran en el lanzamiento de la vacuna y las noticias corporativas positivas. Durante la noche, el índice MSCI Asia Pacific cayó un 0,4%, mientras que el índice Topix de Japón cerró un 0,5% más bajo. En Europa, el índice Stoxx 600 subía un 0,2%, con Volkswagen AG repuntando con fuerza después de que la junta respaldara al CEO. Los futuros del S&P 500 apuntaban a una ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,898% y el oro USD $1,848.3. Las monedas que apuntaban a un mejor inicio de sesión que ayer, se ven presionadas por el USD que gana terreno frente al resto ante las nuevas medidas de cierres incluso totales por ejecutarse tanto en Europa como en Estados Unidos. El MXN inicia alrededor de 20.18 después de haber visto 20.2350 / 20.1400 durante la madrugada.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…