Económico

Acuerdo sobre estímulo podría estar cerca. Luego de una reunión que sostuvo con los principales líderes de la Cámara de Representantes y del Senado, M. McConnell adelantó que hubo progresos en las negociaciones sobre el financiamiento al gobierno para 2021 y una nueva ronda de estímulos fiscales, y que un acuerdo podría alcanzarse ‘pronto’.

Datos EEUU mixtos. La producción industrial de noviembre sumó su segundo avance mensual, aunque perdió vigor (0.4% m/m vs 0.9% ant.), impulsado por la manufactura que sorprendió positivamente al crecer 0.8%, por otro lado, las ventas al menudeo del mismo mes cayeron más de lo esperado (1.1% vs 0.3% esp.), posiblemente ante una aceleración en los contagios y el vencimiento del apoyo gubernamental. El índice dólar se deprecia 0.2%.

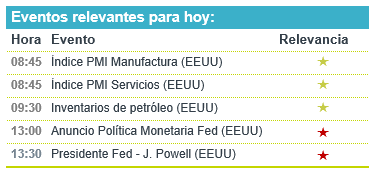

Atención a Fed. El rendimiento del treasury a 10 años se ubica en 0.94% a la expectativa de la última decisión de política monetaria de la Reserva Federal de 2020 y las declaraciones del Presidente del Instituto J. Powell (ver calendario), donde se espera que no se anuncien cambios a la tasa de interés.

Manufactura en Europa resiste. Los indicadores PMI del sector, preliminares de diciembre, se ubicaron en 55.5 y 58.6 pts, para la Eurozona y Alemania respectivamente; ambos datos superaron sus proyecciones, y sumarían seis meses consecutivos en terreno expansivo. También los indicadores del sector servicios y los compuestos, sorprendieron positivamente. Tras la publicación de los datos, el euro se aprecia 0.3% frente al dólar.

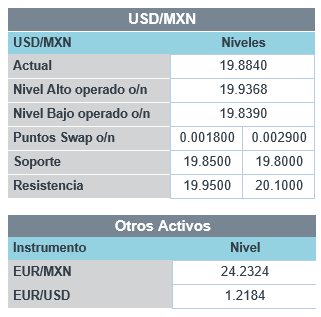

Reforma Banxico hasta 2021. Ayer, la Cámara de Diputados pospuso la votación de la Reforma a la Ley del Banco de México hasta febrero del próximo año, con el propósito de tener una discusión más amplia. El titular de la SHCP consideró apropiado aplazar la discusión para analizar a fondo las implicaciones de la propuesta. Esta mañana el USDMXN cotiza en $19.86 (-1 ct), luego de alcanzar un mínimo de $19.82 en la madrugada.

Bursátil

Atención en Reunión de la FED. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo ante las señales de que los legisladores avanzan en la aprobación de algún paquete de estímulo fiscal. El líder de la mayoría del Senado, Mitch McConnell, señaló que espera se llegará a un entendimiento pronto. Los legisladores presentaran este día un proyecto de ley de gastos generales de USD$1.4 mil millones que debe aprobarse el viernes para evitar el cierre del gobierno. En el tema sanitario el ambiente es positivo por la distribución de la vacuna de Pfizer BioNTech y se espera que esta semana se apruebe el uso de emergencia de la vacuna del laboratorio de Moderna, mientras que los datos de la Universidad de Hopkins señalan que el incremento de casos de pandemia sigue al alza y se registran al menos 215,000 nuevos casos y al menos 2,300 muertes por día. Hoy la atención estará en la decisión de Política Monetaria de la Fed, no se esperan cambios en la tasa, la relevancia se ubica las previsiones económicas para 2021 y la ponencia Jerome Powell, presidente de la FED.

Positivo

- MODERNA: La FDA anunció que la candidata a vacuna cumple con las expectativas para el uso de emergencia.

- NOVARTIS: Anunció que recibió el respaldo de la FDA para expandir el uso de su medicamento para la insuficiencia cardiaca Entresto.

Neutral

- TILRAY/APHRIA: Ambas empresas canadienses, que participan en el mercado de cannabis, buscarán una fusión que dará como resultado al mayor productor de cannabis a nivel mundial.

- AEROMEXICO: Dio a conocer que la corte en EEUU fijo el 15 de enero de 2021 como fecha límite para para solicitar el reconocimiento de créditos contra la empresa o sus subsidiarias.

- AMAZON: Solicitó a un jurado en EE.UU. cancelar el contrato por USD$10 mil millones que el Pentágono dio a Microsoft para el otorgamiento de servicios en la nube.

Negativo

- GILEAD SCIENCES: Anunció que no buscaría la aprobación de la FDA para su medicamento experimental Filgotinib para la artritis reumatoide, después de que ésta negó la aprobación ante el perfil de riesgo.

- ALPHABET: Google podría verse afectado por una nueva demanda antimonopolio, la cual se centraría en el dominio de los motores de búsqueda de Google.

Cambios

Los máximos líderes del Congreso de ambos partidos se reunieron ayer durante varias horas y luego informaron que están avanzando mientras aún no se ha llegado a un acuerdo. Más tarde, se espera que los legisladores presenten un proyecto de ley de gastos generales de 1,4 billones de dólares que debe aprobarse antes del viernes para evitar el cierre del gobierno. Al otro lado del Atlántico, continúan las negociaciones sobre un acuerdo comercial posterior al Brexit entre el Reino Unido y la Unión Europea con signos de optimismo cauteloso de ambas partes de que se puede llegar a un acuerdo.

Es casi seguro que la Reserva Federal va a anunciar que mantendrá las tasas de interés sin cambios cuando se publique la última decisión de política monetaria hoy a la 1:00 p.m.. La declaración irá acompañada de previsiones económicas y, 30 minutos más tarde, de una conferencia de prensa con el presidente Jerome Powell. Para los inversionistas, lo más importante probablemente será cualquier comentario sobre el progreso del programa de compra de activos (QE), que actualmente asciende a 120.000 millones de dólares al mes. Los analistas de Goldman Sachs Group Inc. dijeron que existe la posibilidad de una sorpresa moderada hoy que podría estimular una mayor debilidad del dólar.

El índice compuesto de directores de compras de diciembre para la zona del euro publicado por IHS Markit se situó en 49,8, justo por debajo del nivel que apunta a una expansión de la economía. La lectura, muy por delante de las expectativas de los economistas de 45,7, fue impulsada por la producción industrial alemana y los servicios franceses. El euro subió por encima de los 1.22 dólares por primera vez desde 2018 a raíz de cifras mejores de lo esperado. Los PMI del Reino Unido mostraron que el país volvió a crecer en diciembre. Los números de Markit para la economía de EU se publican a las 8:45 a.m.

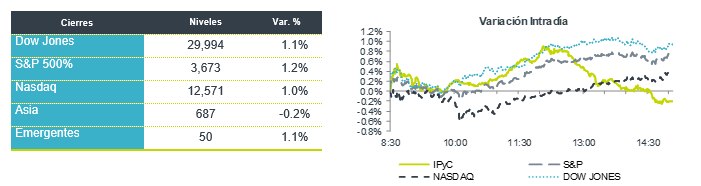

Los inversionistas que se aferraron al optimismo del estímulo fueron recompensados esta mañana por los datos económicos previos a la decisión de la Fed. Durante la noche, el índice MSCI Asia Pacific sumó un 0,8%, mientras que el índice Topix de Japón cerró un 0,3% arriba. En Europa, el índice Stoxx 600 había ganado un 0,9% con todos los sectores de la industria en verde. Los futuros del S&P 500 apuntaban a una apertura más alta, el rendimiento de los bonos del Tesoro a 10 años estaba en 0,923%, el oro en USD $1,861.10 y el petróleo en USD $47.62. Las monedas en general se fortalecen frente al USD con un MXN que impulsado por este optimismo y la reforma a la ley de Banxico postergada, logra avanzar a niveles inferiores de 19.90 al inicio de la sesión.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…