- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para noviembre se contrajo 3.9% a/a (GFB×+ -5.0%, consenso -4.6%); mes a mes, con cifras ajustadas, se expandió 0.9%.

- Relevante: La actividad creció a tasa mensual por sexta lectura consecutiva, pero se desaceleró. Todas las ramas se expandieron, destacando la industria, por edificación y minería no petrolera, y los servicios, en especial aquellos más sensibles a la pandemia (comercio, transporte, alojamiento, preparación de alimentos y beb.); la actividad primaria creció a menor ritmo mensual, pero se mantiene como la de mejor desempeño en todo 2020.

- Implicación: El rebrote del virus y las medidas para su contención implican nuevas disrupciones en la oferta y en la demanda durante el 1T21; este nuevo confinamiento y el anterior dejarán secuelas severas, dada la falta de una importante respuesta fiscal en el país, lo que se traducirá en mayores pérdidas definitivas de negocios y puestos de trabajo, y una frágil recuperación económica. Con ello, proyectamos un crecimiento de 3.0% para el PIB en 2021.

Sigue recuperación, pero va perdiendo fuerza

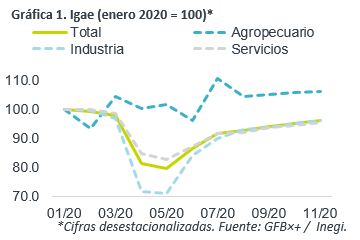

La actividad económica sigue recuperándose del colapso de abril y mayo, creciendo por sexta lectura al hilo, aunque el avance de noviembre fue el más modesto en dicho periodo, con lo que la actividad se ubicó en niveles de 2016. Todas las ramas se expandieron en noviembre:

- Agropecuario (+8.8% a/a, +0.2% m/m*). Rama con mejor desempeño en 2020. Creció pese al regreso en la exportación del sector y en la manufactura de alimentos; pudo dar soporte una mayor demanda por parte de los servicios de preparación de alimentos, que siguieron mejorando con la reapertura económica.

- Industrial (-3.7% a/a, +1.1% m/m*). Se desaceleró respecto a octubre y el alza no fue uniforme. Al tiempo que minería (no petrolera) y construcción (edificación) crecieron, servicios públicos retrocedió y la manufactura se estancó. Esta última resintió la baja en las ventas al exterior y, es posible, retrasos en la producción por el bloqueo de vías férreas en Michoacán; pese a ello, se mantiene como la industria con mejor recuperación.

- Servicios (-4.8% a/a, +1.1% m/m*). Sector más afectado por la pandemia. Se aceleró ante menores restricciones en la proveeduría de servicios y la movilidad social, y, quizá, la posposición del consumo en meses previos ante la expectativa de una más agresiva/larga campaña de “El Buen Fin”. Ello se reflejó en mayores avances en aquellos más dependientes a la interacción personal (comercio, transporte, alojamiento y restaurantes).

Rebrote del virus pesará en 1T21; dejará más secuelas

El rebrote del virus y la reaplicación de medidas para contenerlo, en el mundo y algunas entidades del país, implica, al menos durante el 1T21, adicionales disrupciones en la oferta, en especial en el sector servicios, y afectaciones en la demanda, ante daños en el empleo y la confianza, y un confinamiento estricto, lo que detendría a la inversión y distorsionaría al consumo privado, sobre todo al considerar la falta de una respuesta fiscal significativa en el país. Además, dado esto último (bajo apoyo fiscal), prevemos severas secuelas de mediano plazo sobre la oferta y la demanda, de este y el anterior confinamiento, en forma de empleos y negocios perdidos de forma permanente, lo que limitará la capacidad de recuperación de la economía, por lo que proyectamos que, tras caer casi 9.0% en 2020, el PIB rebotará 3.0% en 2021. En el lado positivo, la posible aprobación de más estímulos fiscales en EE.UU. (1.9 bdd) es un riesgo al alza para nuestro escenario.

Te recomendamos

ECONOTRIS: EUA: Inflación Moderada en Noviembre

NOTICIA: En EUA, la inflación general de noviembre mostró una variación mensual de 0.2%, en línea con lo esperado por el consenso. En su variación…

ECONOTRIS: INFLACIÓN MX: Noviembre Consolida Alza

NOTICIA: La inflación general anual de noviembre se ubicó en 3.31% (0.78% m/m%), por debajo del consenso de economistas de 3.34% (0.82% m/m%). No…