Económico

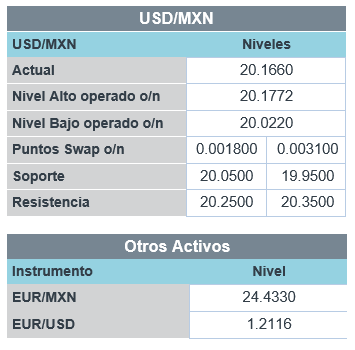

Atención en la Fed. Consideramos que el mercado podría seguir asimilando noticias desfavorables en relación a la pandemia, como los retrasos en las vacunas que han afectado a varias regiones, en especial a Europa; también seguirían siendo relevantes las discusiones sobre nuevas medidas de alivio fiscal en los EE.UU., donde Demócratas indicaron que buscarán mecanismos para pasar la iniciativa (1.9 bdd) sin votos Republicanos la próxima semana. Por encima de lo anterior, anticipamos que el anuncio de la Fed de hoy atraiga gran parte de la atención, ante la expectativa de posibles ajustes a la guía futura del programa de compra de activos. Tras el cierre, se esperan reportes de empresas tecnológicas (FB, Apple, Tesla). En este entorno, se observa una demanda por bonos del tesoro (rendimiento 10 años -2.2 pb.) y un avance de 0.5% del índice dólar, mientras que materias primas se debilitan (petróleo -0.2%, cobre -1.3%, oro -0.5%); el USDMXN rebota 22 cts. (+1.1%) para cotizarse en $20.21.

Mixtas cifras de órdenes de bienes durables EE.UU. Las cifras de diciembre mostraron un avance mensual de 0.2%, siendo este el 8º al hilo, pero fue menor al dato previo (+1.2%) y a lo esperado (+1.0%), esto ante un desempeño menos sólido en el rubro de transporte (órdenes sin transporte +0.7%). Por el contrario, las órdenes por bienes de capital, símil a la inversión, sorprendieron positivamente (+0.6 vs. +0.5%).

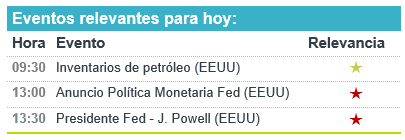

A seguir. Como se mencionó, destaca el anuncio de política monetaria de la Fed, así como datos de inventarios de petróleo, ambos en los EE.UU.

Bursátil

Atentos a la FED. Los futuros de los mercados accionarios operan en terreno negativo, asimilando los reportes positivos de la sesión previa, mientras se mantienen atentos a la primera junta de la FED de este año. No se esperan cambios en la tasa de interés y la atención estaría en el discurso de J. Powell, respecto a su visión de la economía, así como algún comentario sobre el ritmo de estímulos. En temas políticos, hoy el presidente de EEUU firmará una serie de órdenes ejecutivas para combatir el calentamiento global y realizará un discurso sobre el cambio climático. En el tema sanitario, el presidente estadounidense ordenó la adquisición de otros 200 millones de dosis de la vacuna contra el Covid-19, 100 millones a Pfizer y 100 a Moderna, el objetivo es vacunar a la mayoría de la población a finales del verano. Para hoy se esperan los reportes de Apple, Facebook y Tesla al cierre de mercado, estas empresas representan a tres de las seis empresas más grandes de EEUU por capitalización de mercado. De las compañías del S&P que ya han publicado sus cifras el 87.9% ha superado las expectativas. En México, se esperan los reportes de: Bajío, Santander y Fibra Prologis.

Positivo

- MICROSOFT: Anunció que obtuvo utilidades de USD$2.03 por acción superando el estimado de USD$1.64 por acción, los ingresos también superaron lo esperado.

- GMEXICO: Reportó mejor a nuestro estimado, con un incremento en ventas de 22.1% a/a y en EBITDA de 32.5% a/a, impulsado por un mejor resultado en Minería gracias al incremento en los precios del cobre.

Neutral

- GCC: Derivado de una alta base de comparación y menores volúmenes en EEUU, los resultados se vieron presionados, incrementaron ventas 1.7% a/a, pero el EBITDA decreció 13.3% a/a.

- CHDRAUI: Dio a conocer su guía para 2021. Espera que en México las VMT crezcan 3.3% a/a. En EEUU, se prevé una reducción en ventas de entre 1.7% y 1.9% para sus dos formatos. Se espera una DN/EBITDA de 0.2x

Negativo

- BOEING: Reportó una pérdida de USD$15.25 por acción, los ingresos superaron estimados, reguladores de UE autorizaron que el modelo MAX vuelva a operar.

- AT&T: Reportó mejor a lo esperado, agregó un mayor número de suscriptores de teléfono de pospago; sin embargo, la compañía enfrenta una demanda de USD$1,350 millones acusado de robar tecnología.

- STARBUCKS: Reportó utilidades de USD$0.61 por acción, superando el estimado, los ingresos estuvieron por debajo de lo esperado derivado de menores ventas globales en tiendas comparables.

Cambios

El Comité Federal de Mercado Abierto seguramente mantendrá las tasas de interés cerca de cero y el ritmo de compra de activos sin cambios en su decisión de hoy a la 1:00 p.m.. A pesar de las esperanzas de una fuerte recuperación, los datos económicos decepcionantes de los últimos tiempos, incluso en el mercado laboral, significan que es probable que el presidente de la Fed, Jerome Powell, reafirme que ahora «no es el momento» para discutir una salida del estímulo con tasas bajas y con la compra de activos “QE”, lo que reafirmaría la expectativa de una postura basada en resultados y que se mantengan dichas políticas al menos hasta finales de este año con analistas que piensan que incluso podrían extenderse hasta mediados o finales de 2022. Su rueda de prensa comenzará a la 1:30 pm.. Hoy no hay ninguna actualización de los pronósticos del FOMC.

Microsoft Corp. tuvo un buen comienzo para la temporada de reportes de la grandes tecnológicas ayer, reportando ventas que estuvieron muy por encima de las expectativas de los analistas. Después de la campana de hoy, las ventas de iPhone de Apple Inc. estarán en foco cuando la compañía informe. Para Tesla Inc., que ha visto subir el precio de sus acciones casi 8 veces en el último año, serán de interés los ingresos por la venta de créditos regulatorios, así como las cifras de ventas y pedidos. Facebook Inc. También puede ver un aumento en los ingresos.

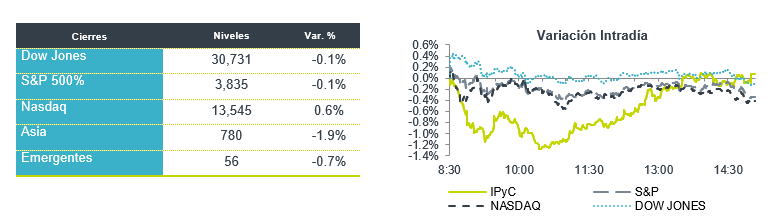

Los mercados globales están a la baja a medida que los inversionistas asimilan una ola de informes de resultados mientras esperan la última decisión de la Fed. Durante la noche, el índice MSCI Asia Pacific cayó un 0,3%, mientras que el índice Topix de Japón cerró un 0,7% más. En Europa, el índice Stoxx 600 había caído un 0,5% y las acciones de energía eran las principales perdedoras. Los futuros del S&P 500 apuntaban a cierta debilidad en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.018%, el petróleo en USD $52.65. Las divisas se presionan frente al USD con el MXN iniciando sesión cerca de 20.18 después de haber visto el cierre previo alrededor de 20.00.

Te recomendamos

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos la posibilidad de una toma de utilidades en el mercado accionario estadounidense tras las alzas del día de ayer, aunque el…

CLIMA DE APERTURA: Tormenta…

Accionario: Consideramos que el mercado accionario estadounidense estaría negativamente afectado por un posible deterioro en la relación entre EUA y…