Económico

Cede virus, progresan estímulos. El día de hoy, consideramos que el sentimiento se verá favorecido positivamente, en primer lugar, por la moderación en el ritmo de contagios por coronavirus en algunos países (EE.UU, RU, ALE); en segundo, por el inicio del proceso (reconciliación presupuestaria) para aprobar nuevos estímulos fiscales en los EE.UU. por parte de Demócratas (1.9 bdd), pese a que ayer la Casa Blanca y Republicanos (600 mmdd) indicaron avances en la negociación de los apoyos; y, finalmente, por una menor caída a la esperada del PIB 4T20 en la Eurozona. En línea con ello, activos de refugio exhiben menor demanda, como el oro (-1.5%) y los bonos del tesoro americano (rendimiento 10a +3.4 pb.); por su lado, siguiendo el desempeño de otras divisas emergentes contra el dólar (real brasileño +1.1%, rand sudafricano +0.5%) y de los precios de crudo (WTI +2.4%), el peso se aprecia 0.8% contra el dólar, con lo que el tipo de cambio desciende a $20.23 (-16 cts.).

EZ: PIB 4T20 -0.7% t/t. Reflejando los efectos del confinamiento, aplicados desde noviembre, sobre distintos países de la Unión, en especial en Francia e Italia, el producto se contrajo 0.7% (-0.9% esp., +12.4% ant.) al cierre del año pasado. Con ello, el PIB tuvo una caída de 6.8% en todo 2020. El euro retrocede 0.2% contra el dólar.

A seguir. Hoy, destacan datos de remesas y la encuesta Banxico, en MX; datos de ventas de autos en EE.UU.; y, en CHI, el PMI del sector servicios. En los próximos días, se conocerán cifras de inflación en la Eurozona; anuncio de política monetaria en el Reino Unido; nóminas no agrícolas para enero en los EE.UU.; en México, datos de ventas de autos, consumo e inversión fija bruta.

Bursátil

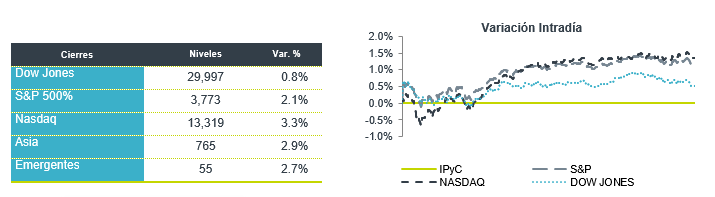

En espera de reportes y atentos a estímulo. Los futuros de los índices accionarios en EEUU registran movimientos positivos, extendiendo las alzas observadas el día de ayer. Los inversionistas permanecen atentos a la temporada de reportes, en donde el día de hoy destacarán los resultados de Amazon y Alphabet después del cierre del mercado. Mantenemos la atención en la negociación del paquete de estímulo propuesto por la administración de J. Biden, donde los congresistas mantienen las negociaciones y se espera que los demócratas continúen avanzando con su propuesta por USD$1.9 billones, incluso sin el respaldo republicano. Por otra parte, hay menos nerviosismo derivado de las operaciones especulativas por parte de inversionistas minoritarios, quienes la semana pasada impulsaron los volúmenes y precios de acciones con perspectivas bajistas. Esta semana, se esperan 112 reportes de las empresas del S&P 500.

Positivo

- LIVEPOL: Destinará más de USD$1$200 mn a la totalidad de su Plataforma Logística Arco Norte, con un mega centro de distribución. La primera etapa destinada a artículos Big Ticket, la inversión será de P$7,400mn que iniciará en el 1T21. La segunda requerirá una inversión de P$8,800 mn.

- PFIZER: Reportó utilidades de USD$0.42 por acción, USD$0.06 por debajo de lo esperado, pero los ingresos superaron lo estimado y elevó su guía.

- ALIBABA: Reportó ganancias e ingresos mejor a lo esperado, derivado de un crecimiento de usuarios activos por el incremento de compras en línea.

- EXXON MOBIL: Superó lo estimado por el consenso al reportar una utilidad de USD$0.03 por acción, pero los ingresos estuvieron por debajo de lo esperado.

Neutral

- AUTLAN: Emitió de certificados bursátiles de corto plazo por un monto de P$121.2mn a TIIE 28 días más 1.00 pp a un plazo de 364 días, como parte del programa de colocación dual de certificados por hasta P$3,000 mn.

- BANCOS: De acuerdo con datos de la CNBV, la cartera de crédito de los bancos en 2020 registró una disminución de 1.9% a/a con un IMOR de 2.6%. Por tipo de crédito las variaciones anuales fueron: Comercial -3.1%; Consumo -7.7% e Hipotecario +9.3%.

Negativo

- SECTOR ENERGÉTICO: El gobierno actual de México envió una iniciativa al Congreso para reformar la Ley de la Industria Eléctrica, busca cambiar las reglas bajo las cuales se determina el orden de uso de la electricidad producida en el país.

- HARLEY DAVIDSON: Reportó una pérdida de USD$0.63 por acción, contra una utilidad esperada de USD$0.14.

Cambios

La presidenta de la Cámara de Representantes, Nancy Pelosi, y el líder de la mayoría del Senado, Chuck Schumer, presentaron ayer una resolución presupuestaria, el primer paso en un proceso llamado reconciliación presupuestaria que permitiría que gran parte del plan de estímulo de $ 1,9 billones del presidente Joe Biden fuera aprobado por el Senado con solo una mayoría simple. La medida no significa que las esperanzas de un acuerdo bipartidista estén muertas, con la reunión de ayer entre la Casa Blanca y los senadores republicanos calificada de «muy productiva».

El programa de vacunación en EE. UU. ha alcanzado un hito significativo con la cantidad de personas que reciben al menos una dosis de una inyección de Covid-19 ahora mayor que la cantidad total de infecciones reportadas en el país. El subdirector del Centro para el Control y la Prevención de Enfermedades señaló que el brote puede haber alcanzado su punto máximo y dijo: «Si esta pandemia fuera una acción, podríamos querer vender». Los beneficios de un rápido lanzamiento de vacunas son evidentes en el Reino Unido, donde la libra se ha recuperado con fuerza a medida que los inversionistas se vuelven más optimistas sobre las perspectivas de la economía. En Europa, mientras tanto, la canciller alemana, Angela Merkel, está tratando de tranquilizar a los ciudadanos sobre la disponibilidad de vacunas en medio del lento despliegue de la región.

El movimiento masivo en las acciones de GameStop Corp. la semana pasada parece estar desvaneciéndose. Las acciones en el minorista de videojuegos son un 23% más bajas en las operaciones previas a la apertura del mercado con el volumen de operaciones y la reducción de los intereses cortos. La plata también está muy por debajo de los máximos de ayer, con el metal cayendo por debajo de los 28 dólares la onza esta mañana. Si bien probablemente sea demasiado pronto para saber si las medidas han terminado por ahora, ya está claro que una vez que se calme el polvo, los reguladores analizarán más de cerca el papel de las redes sociales en la movilización de inversionistas. El Comité de Servicios Financieros de la Cámara de Representantes ha programado una audiencia para el 18 de febrero que analizará el papel de los reguladores y firmas como Robinhood Markets en la reciente volatilidad.

Los mercados de valores están aumentando de nuevo hoy a medida que Estados Unidos avanza en el estímulo y las continuas buenas noticias en el frente de las vacunas ayudan a elevar la confianza de los inversionistas. Durante la noche, el índice MSCI Asia Pacific sumó un 1,3%, mientras que el índice Topix de Japón cerró un 0,9% más. En Europa, el índice Stoxx 600 había ganado un 1,2%, con todos los sectores industriales en verde. Los futuros del S&P 500 también apuntaban a una apertura fuerte, el rendimiento de los bonos del Tesoro a 10 años estaba en 1,11%, el petróleo se recuperó a USD $54.82 y el oro cayó a USD $1,844.90. Las moneadas emergentes por su lado hacen lo mismo, con un MXN que inicia sesión cerca de 20.25 después del cierre del viernes arriba de 20.50.

Te recomendamos

CLIMA DE APERTURA: Soleado

Accionario: Reportes en torno a un posible ablandamiento de la postura monetaria de la Fed, la apertura del gobierno italiano para revisar su…

CLIMA DE APERTURA: Soleado

Accionario: El balance positivo de los resultados trimestrales de compañías del sector bancario, así como un mayor dinamismo a lo esperado en las…