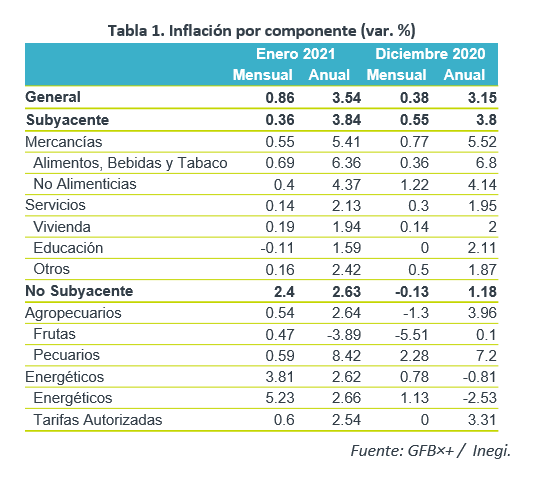

- Noticia: La inflación al consumidor para enero de 2021 creció 3.54% a tasa anual, por encima del 3.44% esperado por GFB×+ y del 3.45% por el consenso. El índice subyacente* se ubicó en 3.84%, prácticamente en línea con nuestra proyección de 3.83%.

- Relevante: Gran parte de la aceleración anual se originó por el repunte en los precios de energéticos, como gasolinas y gas LP. La inflación subyacente se presionó en menor magnitud y presentó movimientos mixtos al interior (alza en servicios, bajas en mercancías), que pudieron ser reflejo de mayores distorsiones asociadas al recrudecimiento de la pandemia (cierre comercios, daño en cadenas de distribución de bienes, alteración en patrones de consumo por confinamientos).

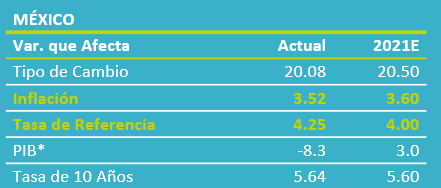

- Implicación: Prevemos que, salvo en un par de lecturas, a causa de un efecto estadístico, la inflación se mantenga por debajo del 4% a lo largo de 2021. Aunque persisten riesgos (alza salario mínimo, renuencia a bajar de subyacente, volatilidad en agropecuarios y energéticos) e incertidumbre, anticipamos que ello dará espacio al Banxico para una próxima baja (-25 pb.) en la tasa objetivo.

Tasa mensual: sube energía, estacionalidad en turismo

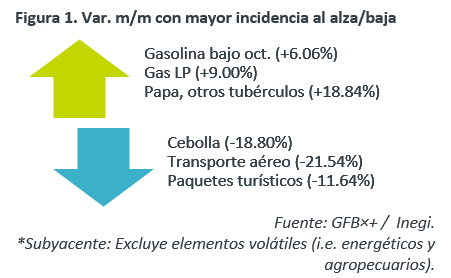

La variación mensual (+0.86%) fue la más alta para un enero en los últimos cuatro años. Destacaron, al alza, los precios de energía (rebote de precios internacionales del crudo) y de ciertas mercancías (cigarrillos, refrescos), pues estas últimas usualmente se actualizan a inicios de año; a la baja, precios de servicios de turismo (fin periodo vacacional, efectos confinamiento).

Se acentúan distorsiones por pandemia en subyacente

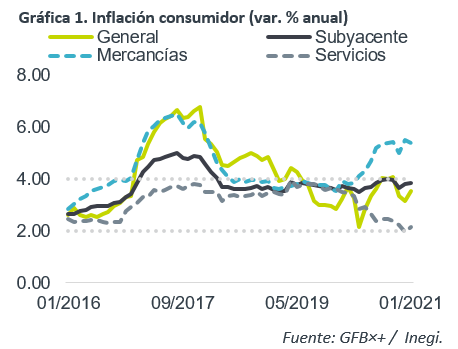

Pese a acelerarse en enero, la inflación anual se mantiene debajo del 4% desde noviembre. Gran parte de la presión vino del índice no subyacente (volátil), en especial de energéticos, que eclipsó a la moderación en agropecuarios.

La inflación subyacente se aceleró poco y tocó su mayor variación anual en tres meses. Es posible que las distorsiones de la pandemia se hayan acentuado en enero. En este sentido, el alza en servicios distintos a vivienda y educación pudo reflejar alteraciones en el levantamiento de precios (cierre comercios) y menor estacionalidad en unos rubros (turismo). En mercancías, no alimenticias volvieron a subir, posiblemente por cambios en patrones de consumo asociados a confinamientos (mayor gasto en bienes que en servicios) y daño en cadenas de proveeduría; alimenticias se desaceleraron pero siguen elevadas.

Materias primas presionan cadena productiva

Los precios al productor exhibieron su mayor variación anual en más de dos años (5.22%), en función de mayores precios de materias primas, como el petróleo, acero, maíz y trigo. Los bienes destinados al consumo interno también se aceleraron, pasando de 2.98 a 3.50% a/a.

Pandemia seguirá distorsionando; inflación cerraría en 3.6% a/a

Las distorsiones por la pandemia se mantendrán en las próximas lecturas. El endurecimiento de las medidas para contener la propagación del virus implica, por un lado, que resurjan algunas obstrucciones en la oferta de bienes y servicios, mismas que se disiparán conforme la economía se vaya reabriendo; al mismo tiempo, por el lado de la demanda, en los confinamientos, el consumo tiende a concentrarse en bienes y no en servicios, lo que induciría alzas en los precios de los primeros y bajas en los de los segundos; finalmente, el cierre parcial o total de comercios altera el proceso de levantamiento de los precios.

A lo largo de 2021, salvo por las lecturas de abril, a causa de un efecto estadístico, prevemos que la inflación se mantenga debajo del 4.0% a/a, sujeto a: i) un entorno de debilidad en la demanda, pese a mejorar parcialmente; ii) menor depreciación del tipo de cambio, aunque seguirá siendo volátil; iii) que se vayan disipando las obstrucciones en la proveeduría de bienes y servicios en el 2S21, condicionado a que se contenga la propagación del virus y se vaya normalizando la actividad económica; iv) una limitada recuperación en los precios de energéticos. Con ello, proyectamos que la variación interanual del índice de precios al consumidor cierre el año en 3.6%, aunque no ignoramos riesgos para dicho escenario, tales como: mayor efecto a lo esperado del ajuste al salario mínimo, presiones en alimentos (precios internacionales del maíz y trigo en máximos de siete años), renuencia a bajar de la inflación subyacente y contaminación de las expectativas.

Bajo la expectativa de que la inflación se mantenga dentro del rango de tolerancia del Banxico, y tomando en cuenta las bajas tasas de interés externas y la nueva composición de la Junta de Gobierno, consideramos probable un recorte en 25 pb. en la tasa objetivo, incluso esta semana. Posteriormente, reconociendo que la evolución de la pandemia y otros elementos, tanto locales como externos, y sus efectos sobre la economía, la estabilidad financiera y los precios, es atípicamente incierto, el margen para un relajamiento monetario adicional es muy limitado.

Te recomendamos

ECO B×+: Inflación MX Sept.: No baja del 4.0%…

Noticia: La inflación al consumidor para septiembre de 2020 creció 4.01% a tasa anual, apenas debajo del 4.07% estimado por GFB×+ y del 4.05% por el…

ECO B×+: Inflación MX Agosto: Supera 4.0% a/a…

Noticia: La inflación de México correspondiente a agosto de 2020 creció 4.05% a tasa anual, prácticamente en línea con el 4.04% estimado por GFB×+ y…