Económico

Perspectiva. No se esperan indicadores económicos de relevancia a lo largo de la sesión. Por otro lado, prevemos que el tono laxo del discurso de J. Powell ante el Senado (ayer) siga siendo asimilado este día; en menor medida, el progreso en la vacuna de J&J (una sola dosis) también podría aminorar la aversión al riesgo. El rendimiento del treasury a 10 años escala a 1.41% (+7.2 pb.), el índice dólar sube 0.2% y se fortalecen los precios del petróleo (WTI +0.3%) y el cobre (+0.3%); el USDMXN baja 9 cts. y se cotiza en $20.44

Testimonio J. Powell. Ayer, en su comparecencia ante el Senado, el Presidente de la Fed mencionó que la economía está lejos de y que le tomará “algún tiempo” llegar a niveles consistentes con el mandato dual (precios y empleo), desestimando los temores de presiones inflacionarias y señalando que no se retirará el estímulo monetario próximamente. Hoy comparecerá en la Cámara de Representantes.

MX: Inflación 1QFeb. La inflación al consumidor pasó de 3.74 a 3.84% a/a (máximo en siete lecturas), ante el repunte en energéticos (gasolinas, gas LP); el índice subyacente (menos volátil) se mantuvo sin cambios (3.84% a/a), pues las alzas en mercancías se compensaron por la desaceleración en servicios.

MX: Ventas minoristas diciembre. Tras la marcada alza de noviembre (3.6% m/m, efecto extensión Buen Fin), retrocedió 2.4% en diciembre; por otro lado, los ingresos por prestación de servicios subieron 3.3% m/m. En términos interanuales, ambas variables presentaron caídas, de 5.9 y 9.9%, respectivamente.

MX: Iniciativa Industria Eléctrica. Ayer en la Cámara de Diputados se aprobó en lo general la Iniciativa, donde se reservaron todos los artículos; posteriormente será enviada al Senado.

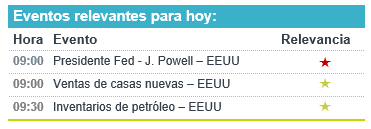

A seguir. Hoy destacan datos de ventas de casas para enero y de inventarios de petróleo al 19 de febrero, en los EE.UU.

Bursátil

Reacción a palabras de Powell. Los futuros de los índices accionarios estadounidenses registran movimientos al alza, reaccionando a las palabras del día de ayer de J. Powell ante congresistas, en donde el Presidente de la FED reafirmó la postura acomodaticia del organismo debido a que persiste una alta incertidumbre sobre la economía. Lo anterior disminuyó las preocupaciones sobre un cambio de rumbo en la política monetaria ante la posibilidad de un repunte en inflación y el aumento en el rendimiento de los bonos observado los últimos días. Por otro lado, destaca positivamente que la FDA dio la aprobación para uso de emergencia a la vacuna desarrollada por Johnson & Johnson. Para hoy, se espera el segundo día de comparecencias de J.Powell, esta vez ante el Senado, mientras que en cuanto datos económicas se esperan cifras de vivienda. En México, el día de hoy se esperan los resultados trimestrales de: Asur, Gruma, Bimbo y CReal.

Positivo

- LOWE´S: Reportó utilidades de USD$1.33 por acción, superando el estimado en USD$0.12, los ingresos también superaron los estimados, las ventas mismas tiendas incrementaron 28.1% a/a.

Neutral

- LIVERPOOL: Los resultados muestran un mejor desempeño respecto al trimestre anterior, de manera anual los ingresos bajaron 7.4%, el EBITDA 33.5% y 39.0% la utilidad neta.

- ALPEK: Anunció los resultados finales de su previamente anunciada oferta de recompra anticipada en efectivo de todos y cada uno de sus Bonos Senior con tasa de 4.500% y vencimiento en 2022.

- LALA: Destinará el 3% de sus ventas en inversiones de capital, durante 2021, arriba del 2.5% que realizó en 2020, el destino son proyectos que le permitan impulsar su productividad.

- SIX FLAGS: Reportó una pérdida de USD$1.0 por acción, los ingresos estuvieron por encima de estimaciones, la compañía estaría enfocada en la apertura de sus parques en 2021.

Negativo

- SQUARE: Reportó utilidades de USD$0.32 por acción superando en USD$0.08 el estimado, lo ingresos también fueron mejor a lo esperado; sin embargo, el crecimiento de los resultados parece estar desacelerándose.

- GAMESTOP: Circula en medios que el director financiero dejará el cargo el 26 de marzo.

- Durante el trimestre las ventas retrocedieron 4% a/a, mientras que el EBITDA creció 17 a/a. La compañía registró un avance de 18% en utilidad neta de P$1,344 mn vs P$1,132 mn.

Cambios

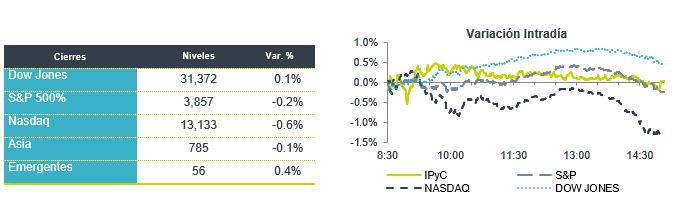

La volatilidad en los mercados mundiales de bonos y acciones está disminuyendo hoy después de los comentarios tranquilizadores del presidente de la Fed, Jerome Powell, al Comité Bancario del Senado ayer. Señaló que el banco central no está ni cerca de retirar sus medidas de apoyo económico, diciendo que todavía queda un largo camino por recorrer para alcanzar sus metas de inflación y empleo. Powell dará testimonio hoy al Panel de Servicios Financieros de la Cámara.

Cathie Wood, de Ark Investment Management, se hizo con acciones de Tesla Inc. mientras la continua liquidación acabó con las ganancias por acciones de la compañía durante el año. Tesla redujo las pérdidas para finalizar la sesión un 2,4% más bajo y es más de un 4% más alto en las operaciones previas al mercado esta mañana. El efecto Wood también se vio en Bitcoin, que ha superado firmemente los $ 50,000 durante gran parte de la sesión asiática después de que ella comentara positivamente sobre el token en una entrevista de Bloomberg. Esto no significa que sus fondos insignia hayan escapado de la caída de la tecnología, con ARK Innovation ETF experimentando su mayor salida registrada.

El continuo apoyo fiscal y monetario, junto con el rápido lanzamiento de vacunas, ayuda a que los inversionistas confíen cada vez más en una fuerte recuperación económica en el horizonte. Para el mercado del petróleo, esto significa que están surgiendo pronósticos de 100 dólares el barril de crudo, menos de un año después de que la materia prima cotizara en territorio negativo. Los estrategas de Goldman Sachs Group Inc. dijeron que la recuperación de la demanda superará a la oferta cuando aumentaron su pronóstico para el tercer trimestre para el producto básico a 75 dólares el barril. En el mercado de esta mañana, el West Texas Intermediate cotizaba a USD $62.33.

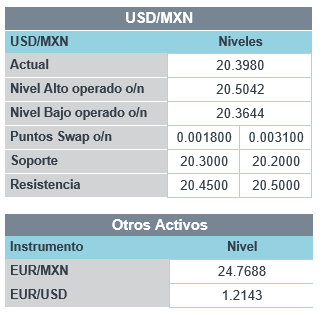

Las mercados globales mostraban pocos signos de la volatilidad reciente esta mañana, con la excepción de las acciones de Hong Kong, donde un aumento de los impuestos comerciales hizo que las acciones cayeran. El índice MSCI Asia Pacific bajó un 1,8% mientras que el índice Topix de Japón cerró un 1,8% más bajo. En Europa, el índice Stoxx 600 había ganado un 0,5%. Los futuros del S&P 500 apuntaban a una pequeña ganancia en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.381% y el oro estaba en USD $1,806,30. Las monedas también se recuperan frente al USD despues del mensaje de Powell en el que insiste que los estímulos de WE se mantendrán hasta llegar a los objetivos de recuperación de empleo, con lo que las emergentes junto con el MXN tienen un regreso ordenado. El MXN inicia sesión cerca de 20.38 después de haber visto el día de ayer intentos alrededor de 20.72 con un cierre en 20.50.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…