Económico

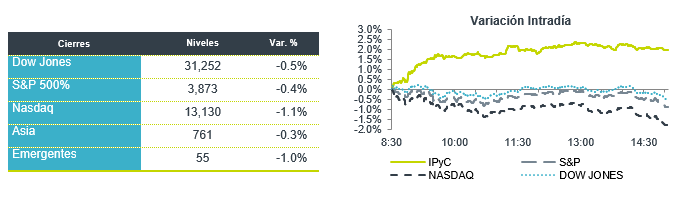

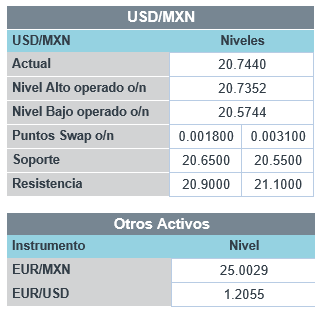

Perspectiva. Consideramos con alta probabilidad que los principales catalizadores para la sesión serán las expectativas de una recuperación económica más rápida a lo esperado y mayores presiones inflacionarias en los EE.UU., tras el anuncio de que se contarán con vacunas para todos los adultos en mayo, el retiro de medidas sanitarias en unos estados (Texas) y el inicio de la discusión en el Senado del paquete fiscal, incluso pese a cifras de empleo decepcionantes. El rendimiento del treasury a 10 años asciende a 1.46% (+6.2 pb.), el precio del petróleo sube 1.2% (WTI) y el índice dólar avanza 0.2%; en este contexto, al igual que otras divisas emergentes (real brasileño -0.9%), el peso se deprecia 0.9% contra el dólar, llegando el tipo de cambio a cotizarse en $20.79 (+19 cts.).

EE.UU.: Empleo ADP febrero. La nómina privada aumentó en 117 mil, por debajo del dato previo (195 mil) y de lo esperado (205 mil). El levantamiento parcial de medidas sanitarias impulsó al sector servicios (+131 mil), pero las manufacturas retrocedieron (-14 mil).

EZ: PMI servicios febrero. Mejoró ligeramente, de 44.7 a 45.7 pts., pero se mantiene en contracción desde septiembre, dada su sensibilidad a los confinamientos, que se endurecieron desde noviembre.

MX: Ventas de autos febrero. Ascendieron a 823 mil, 1.4% más que en enero, al tiempo que se relajó el confinamiento, pero siguen mostrando severas caídas anuales (-21.1%).

MX: Industria Eléctrica. Ayer, el Senado aprobó en lo general la Iniciativa para la Industria Eléctrica, por lo que se procederá a su promulgación en días siguientes. La iniciativa busca, entre otros, dar preferencia al despacho de energía eléctrica producida por plantas de la CFE (actualmente el orden se determina por costos).

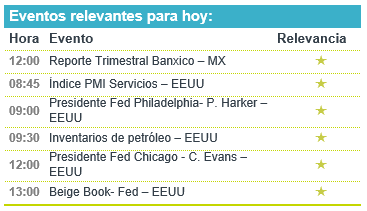

A seguir. Hoy se espera, en los EE.UU., cifras de inventarios de petróleo y el PMI servicios, así como la publicación del Beige Book y apariciones de Presidentes Regionales (Philadelphia, Atlanta y Chicago) de la Fed; en México, el Reporte Trimestral de Inflación del Banxico.

Bursátil

Vacunas y debate de estímulos en el Senado. Los futuros de los mercados accionarios operan en terreno positivo, impulsados por las noticias de vacunas a nivel global y la expectativa del debate en el Senado respecto al paquete de estímulos del presidente Joe Biden. El ambiente es optimista ante los señalamientos de que se tendrán las suficientes vacunas a finales de mayo para todos los adultos, derivado de la autorización de la vacuna de Johnson & Johnson, más un nuevo acuerdo de expandir la producción. A lo anterior se suma la disminución en los contagios y desaceleración en algunos estados respecto a las medidas de restricción, como en Texas, que levantó el mandato de uso de la máscara y otras restricciones. En la parte económica se asimilan los datos de empleo privado ADP de febrero y se estará atento a los datos de ISM Servicios, PMI y el Beige Book, que se conocerá a las 13:00 tiempo local. En México se espera el reporte trimestral de Banxico.

Positivo

- LYFT: Anunció que esperaría reportar una menor pérdida a lo que había proyectado, derivado de que la semana pasada registró el nivel más alto de volumen desde el inicio de la pandemia.

- LAS VEGAS SANDS: Anunció un acuerdo para vender sus propiedades en Las Vegas a Apollo Global y VICI Properties por USD$6,250 millones.

- PEÑOLES: Reportó un incremento en todos sus resultados, en ventas de 30.5% a/a, superando nuestro estimado, por mejores precios promedio de todos los metales que produce a excepción del plomo, así mismo en EBITDA incrementó 192% a/a.

- HPE: Reportó utilidades de USD$0.52 por acción, superando el estimado en USD$0.11, los ingresos también estuvieron mejor a lo esperado, así mismo la compañía compartió una Guía sólida para 2021.

Neutral

- FEMSA: Propuso a su Asamblea de accionistas un dividendo por P$7,687 millones, a ser pagado durante el 2021.La propuesta representa una disminución de 25.8% en comparación con el dividendo decretado en 2020.

Negativo

- WENDYS: Reportó utilidades de USD$0.17 por acción, los ingresos estuvieron por debajo de lo esperado, las ventas comparables incrementaron 4.7% a/a, quedando por debajo del 5.7% a/a esperado.

- DOLLAR TREE: Reportó utilidades de USD$2.13 por acción, superando el estimado en USD$0.02 por acción, los ingresos estuvieron en línea, las ventas en tiendas comparables aumentaron 4.9% a/a, debajo del 5.5% a/a esperado.

Cambios

Los senadores pueden abrir el debate sobre el paquete de estímulo del presidente Joe Biden hoy, con el líder de la mayoría Chuck Schumer diciendo que tiene los votos para aprobar el proyecto de ley. El diablo, como siempre, estará en los detalles. Los demócratas tienen como objetivo resolver las diferencias antes de que comience el proceso de enmienda mañana. Dado que los republicanos necesitan eliminar solo un voto demócrata para reformar algunas disposiciones, la forma final del proyecto de ley sigue siendo incierta.

Estados Unidos tendrá suficientes inyecciones de Covid-19 para fines de mayo para vacunar a todos los adultos, anunció Biden en una conferencia de prensa ayer. La autorización de la inyección de Johnson & Johnson más un nuevo acuerdo para expandir la producción significa que los suministros deberían ser abundantes en los próximos meses. El presidente advirtió que la batalla para derrotar al virus está lejos de terminar, incluso cuando el gobernador de Texas, Greg Abbott, anunció que levantaría el mandato de máscara del estado y otras restricciones anti pandémicas. El recuento diario de casos en Estados Unidos cayó por debajo de 50.000 por primera vez desde octubre.

A medida que los inversionistas van asimilando el episodio de volatilidad del mercado de bonos de la semana pasada, la cuestión de la liquidez vuelve a cobrar protagonismo. Si bien ha habido preocupaciones sobre el papel que juegan los ETF de bonos en el mercado, un informe de esta semana del Banco de Pagos Internacionales sugirió que los instrumentos en realidad actúan como amortiguadores durante períodos de turbulencia. El gobernador de la Reserva Federal, Lael Brainard, dijo el lunes que las vulnerabilidades en el mercado del Tesoro requieren un análisis cuidadoso. Si bien los bancos centrales se han convertido en una importante fuente de liquidez en los últimos años, también hay indicios de que están menos dispuestos a intervenir durante los períodos de tensión.

Las buenas noticias sobre las vacunas y la promesa de avances en el estímulo están dando un nuevo impulso a la confianza. Durante la noche, el índice MSCI Asia Pacific sumó un 1,3%, mientras que el índice Topix de Japón cerró un 0,5% más. En Europa, el índice Stoxx 600 había ganado un 0,5%, con los bancos entre los de mejor desempeño. Los futuros del S&P 500 apuntaban a mucho verde en la apertura, el rendimiento de los bonos del Tesoro a 10 años estaba en 1.445% y el petróleo en USD $60.65. El MXN se mantiene en el rango visto en los últimos días de 20.60 al 20.85 con ligera presión al inicio de la sesión al operar cerca de 20.71 después de haber intentado en la madrugada niveles alrededor de 20.57.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…