Económico

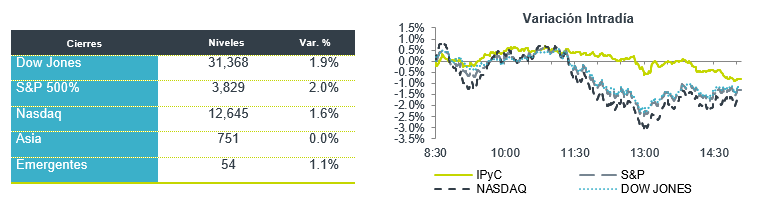

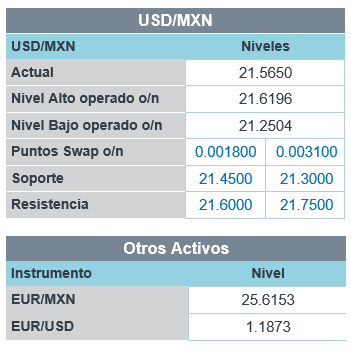

Perspectiva. Anticipamos que, tras aprobarse en el Senado este fin de semana el nuevo paquete de alivio fiscal (1.9 bdd) en EE.UU. y la expectativa de una pronta reapertura económica en otros países (ALE aceleró proceso de vacunación), se sigan descontando posibles presiones inflacionarias; por otro lado, también serían relevantes las apariciones de J. Yellen (Sria. Tesoro EE.UU.) y del Presidente del BoE. En línea con lo anterior, el rendimiento del treasury a 10 se ubica en 1.59% (+2.3 pb.) y el índice dólar se fortalece 0.3%; el USDMXN escala 23 cts. para cotizarse en $21.54. El precio del petróleo borró sus alzas iniciales, asociadas a ataques a instalaciones petroleras en A Saudita, y se cotiza en 65.8 dpb (WTI).

ALE: Producción industrial enero. Tras el avannce de diciembre (1.9% m/m), cayó más a lo previsto (-2.5 vs. -0.4% m/m), ante el endurecimiento del confinamiento. La manufactura mostró mayor resiliencia (-0.5%) que otros sectores (construcción -12.2%).

MX: Confianza consumidor febrero. El índice se mantuvo en el mismo nivel que en enero (38.4 pts.), pese al despliegue de las vacunas, destacando en la evaluación actual para el hogar (-1.2 pts.) y el país (-0.3 pts.).

A seguir esta semana. Se espera la votación final del paquete fiscal en la Cámara Baja (mañana) y la inflación para febrero (miércoles), en EE.UU.; en Europa, el anuncio del BCE (jueves) e indicadores de producción industrial para enero (viernes); y, en MX, la inflación de febrero (mañana) y la actividad industrial para enero (viernes).

Bursátil

Inician semana a la baja, persiste ajuste en tecnológicas. Los futuros de los índices accionarios estadounidenses operan en terreno negativo, a pesar de que el fin de semana el Senado en EEUU aprobó el proyecto de ley del paquete de estímulos por USD$1.9 billones propuesto por la administración de J. Biden, con lo que se espera la aprobación final en la cámara de representantes. El estímulo mencionado, sumado al avance en la vacunación, han mejorado la expectativa de recuperación de la economía estadounidense, lo que también se ha reflejado en el alza en el rendimiento de los bonos, donde el bono a 10 años ha alcanzado niveles superiores a 1.6%. Asimismo, las acciones del sector tecnológico, que registra valuaciones altas, han visto ajustes mientras que los sectores cíclicos, como financieras y energéticas, registran alzas. Por otro lado, los precios del petróleo muestran un avance, luego de que Arabia Saudita confirmó un ataque en las instalaciones de Saudi Aramco.

Positivo

- APOLLO GLOBAL Y ATHENE: Apollo anunció que se fusionará con Athene, una empresa de servicios de jubilación, mediante una transacción de USD$11 mil millones

- MCAFEE: Anunció la venta de su negocio empresarial a Symphony Technology Group, por USD$4,000 millones en efectivo.

- DISNEY: Podría estar reabriendo Disneyland, las autoridades de California autorizaron la apertura de parques a capacidad reducida el 1 de abril, así mismo “Raya y el último dragón” recaudaron el fin de semana USD$8.6 millones en venta.

- BANORTE: Informó que amortizará anticipadamente los Certificados Bursátiles -BANORTE 20-, el 12 de marzo de 2021, fecha del próximo pago de intereses.

Neutral

- GE: Circula en medios que la compañía estaría cerca de un acuerdo de USD$30 mil millones para fusionar el negocio de aeronaves con AerCap.

- FINDEP: Concluyó la venta de la cartera de crédito individual con descuento de su empresa Fisopo a favor de Consubanco y la venta las acciones del capital social de Fisofo a favor de Consupago y del Sr. José Ramón Chedraui Eguía.

- OMA: Informó que el tráfico en febrero disminuyó 53.9% a/a. El tráfico de pasajeros nacionales decreció 51.0%a/a y el de pasajeros internacionales disminuyó 70.8% a/a.

- AEROMEX: En febrero de 2021, reportó una disminución de 39.7% a/a en tráfico de pasajeros. La oferta en asientos kilómetro disponibles (ASKs) disminuyó 46.4% a/a. La demanda medida en pasajeros-kilómetro disminuyó 57.9% a/a.

- S&P/BMV/IPC: Informó sobre los resultados preliminares en los cambios de la muestra, que serían vigentes a partir del 22 de marzo de 2021: Salen Gentera y Controladora Nemak y entraría Regional.

Cambios

El paquete de 1,9 billones de dólares del presidente Joe Biden pasará fácilmente una votación en la Cámara después de que se aborde mañana, según los principales demócratas. Los economistas ya han tenido en cuenta la gigantesca factura de gastos en sus cálculos para el año, y Goldman Sachs Group Inc. ve que la tasa de desempleo se desplomé al 4,2% para fin de año. Si todo va bien en la Cámara, Biden convertirá las medidas en ley antes de que se agote la ayuda del paquete anterior el 14 de marzo.

El tamaño del acuerdo de estímulo mantiene al mercado del deuda en alerta, con posiciones cortas en los valores que alcanzaron un nivel récord la semana pasada. El rendimiento del Tesoro a 10 años se mantuvo en torno al 1,6% esta mañana debido a las continuas apuestas de que el gasto público adicional podría sobrecalentar la economía. Aparte de las cuestiones fiscales, los inversionistas también tendrán que digerir las decisiones de los principales bancos centrales del mundo en los próximos 10 días.

Las tensiones están aumentando en el Medio Oriente después de un ataque con aviones no tripulados a las instalaciones petroleras de Arabia Saudita durante el fin de semana por parte de rebeldes hutíes respaldados por Irán durante el fin de semana. Los ataques no causaron heridos ni pérdidas de propiedad, según un portavoz del Ministerio de Energía de Arabia Saudita. El crudo WTI se cotiza en USD $66.34 el barril en las primeras operaciones de esta mañana. Las garantías de que el suministro no se vio interrumpido por el ataque y la fortaleza del dólar de esta mañana parecen haber ayudado a revertir el aumento de los precios en el nivel más alto desde enero de 2020 de USD $67.98.

El aumento de los rendimientos de los bonos sigue siendo el factor impulsor de las acciones globales, y las acciones tecnológicas son las más afectadas a medida que los inversionistas reevalúan las empresas con valoraciones elevadas. Durante la noche, el índice MSCI Asia Pacific cayó un 1,2%, mientras que el índice Topix de Japón cerró con una caída del 0,2%. En Europa, el índice Stoxx 600 subió un 0,8%, con los bancos de la región con los mejores resultados. Los futuros del S&P 500 apuntaban a una apertura más baja. Las divisas continúan presionadas frente al USD con las emergentes siendo las que mas sufren, con lo que el MXN se acerca a en la madrugada a 21.62 para iniciar sesión alrededor de 21.56.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…