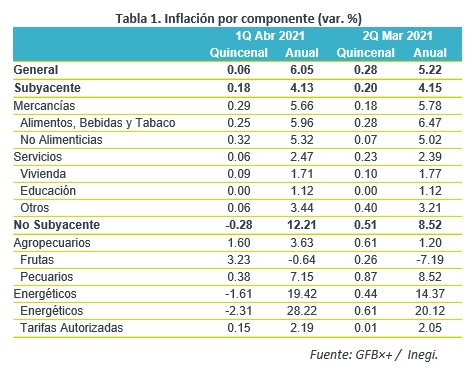

- Noticia: La inflación en México correspondiente a la 1QMarzo creció 6.05% a tasa anual, por encima de lo esperado por GFB×+ (5.95%) y el consenso (5.91%). El índice subyacente* se ubicó en 4.13% a/a, debajo de nuestra proyección (4.05%).

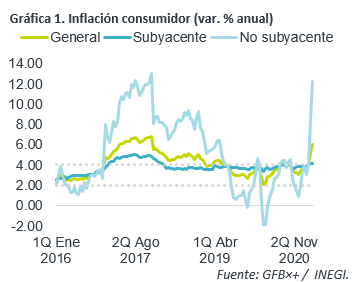

- Relevante: Tuvo su mayor variación interanual desde 2017, por una aceleración en el índice no subyacente, que reflejó una baja base de comparación, especialmente en energéticos, y altos precios de bienes agropecuarios. La inflación subyacente (menos volátil) se moderó en el margen, ante un menor dinamismo en el componente de mercancías, lo que más que compensó el repunte, desde niveles bajos, en servicios, lo que pudo deberse a un confinamiento menos estricto.

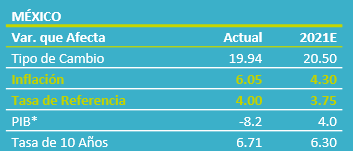

- Implicación: Efecto aritmético, disrupción en la oferta y otros factores mantendrán elevada la inflación interanual en meses próximos. En verano, conforme se disipen estos elementos, y en un entorno de debilidad económica, la inflación se moderará. De cumplirse ello, si las condiciones financieras lo permiten y considerando la composición de la Junta de Gobierno del Banxico, no descartamos un recorte de 25 pb. en la tasa objetivo en el 3T.

Inflación quincenal: la mayor para una 1QAbr desde 2009

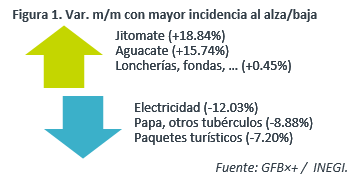

Usualmente, la inflación baja en la primera quincena de abril, ante la aplicación de las tarifas eléctricas de temporada cálida en algunas ciudades (Figura 1); sin embargo, en esta ocasión, dicho efecto se vio más que compensado por alzas en bienes agropecuarios, gasolinas, mercancías alimenticias (tortilla) y no alimenticias (autos), y servicios como restaurantes, fondas y recreativos, estos últimos asociados al relajamiento de medidas sanitarias. Por otro lado, vieron un regreso los precios de servicios relacionados al turismo, en línea con el fin del periodo vacacional por Semana Santa.

Efecto base, choque de oferta: inflación a máximos de ’17

La inflación interanual no superaba el 6% desde 2017, año en el que se liberó el precio de gasolinas. Gran parte de la aceleración se debió a una baja base comparativa, pues los precios de diversos productos se debilitaron durante el confinamiento de abril 2020, en especial los energéticos, rubro que exhibió la mayor variación anual en esta lectura. Junto con el repunte en agropecuarios, explicó el fuerte dinamismo en el índice no subyacente.

El índice subyacente se moderó en el margen, por una menor variación en mercancías, en especial alimenticias, pues las no alimenticias siguieron al alza, posiblemente reflejando problemas en la proveeduría de las mismas. El componente de servicios repuntó, aunque desde niveles bajos, en particular el rubro de servicios distintos a la vivienda y educación, lo que reflejó un confinamiento menos estricto y, además, una baja base comparativa.

La “maldita primavera”: inflación seguirá presionada hasta verano

Anticipamos que la inflación interanual se mantenga por encima del 4% en los próximos meses. A ello seguirá contribuyendo: un efecto aritmético, especialmente en el componente de energéticos; el choque de oferta asociado a las disrupciones en las cadenas de suministro de algunos bienes; y, la alta cotización de materias primas (petróleo, metales y granos).

Posteriormente, conforme se disipen algunos de estos elementos, y en un entorno de debilidad económica y amplia holgura, prevemos que la inflación se empiece a desacelerar durante el verano, incluso llegando a colocarse momentáneamente debajo del 4%. Al cierre de año, proyectamos que la variable se ubique en 4.3%. Entre los riesgos para nuestro escenario destacan: episodios de depreciación en el tipo de cambio, incrementos adicionales en los precios de materias primas, mayor efecto de los ajustes acumulados en el salario mínimo, que se alarguen o acentúen las disrupciones en las cadenas de suministro, que se contaminen las expectativas de precios por la alta variación del índice subyacente, entre otros.

De regresar la inflación interanual al rango de tolerancia del Banco de México (3% +/- 1%), como se menciona arriba, y considerando la composición actual de la Junta de Gobierno del Instituto (3/5 miembros mencionaron en las últimas minutas que no se debe de dar por terminado el ciclo de relajamiento monetario), prevemos que pudiera haber una ventana de oportunidad para un recorte de 25 pb. en la tasa objetivo en el 3T, aunque ello también dependerá de que las condiciones financieras lo permitan.

Te recomendamos

ECONOTRIS: Inflación MX Enero. Ayuda Efecto Base

Noticia: Se publicó la inflación de México correspondiente al mes de enero. El dato arrojó una variación anual de 5.55% para el índice general, por…

ECONOTRIS: INFLACIÓN AGOSTO: Máximo Desde 2001

NOTICIA: Se publicó la inflación de México correspondiente al mes de agosto. El dato arrojó una variación anual de 6.66% para el índice general, por…