Económico

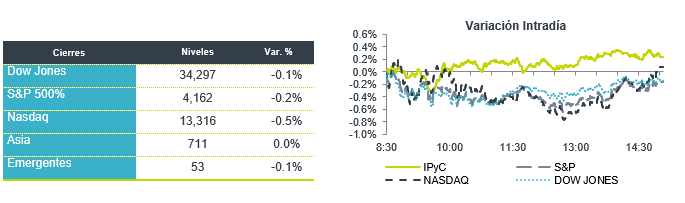

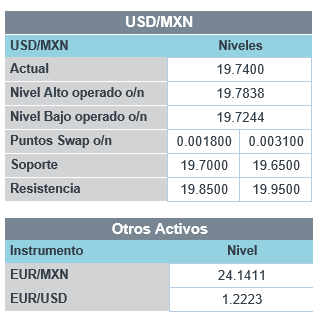

Perspectiva. Consideramos que los principales catalizadores para la sesión sean los comentarios de miembros de la Fed, que ayer mostraron un tono laxo; la nueva contrapropuesta republicana del plan de infraestructura, que se espera que supere su versión inicial (568 mmdd); y, el anuncio de EE.UU. en cuanto a la exportación de 20 millones de vacunas contra covid-19. El rendimiento del treasury a 10 años desciende a 1.63% (-2.0 pb.) y el índice dólar se debilita 0.5%; el USDMXN baja en el margen, cotizándose en $19.78, su menor nivel desde finales de enero. El precio del petróleo WTI sube a 66.6 dpb (+0.5%) pese a que la EIA indicó que se debería de detener inmediatamente el desarrollo de nuevos pozos para lograr las cero emisiones en 2050; el oro y el cobre se fortalecen 0.3 y 0.9%, respectivamente.

EE.UU.: Miembros Fed, construcción vivienda abril. El Vicepresidente de la Fed comentó ayer que el dato de empleo para abril debajo de expectativas muestra que la economía no ha llegado al punto requerido para disminuir el apoyo monetario. Esta mañana se publicaron datos inferiores a lo esperado para el sector vivienda: inicios de casas bajaron 9.5% m/m (-2.0% esperado); los permisos de construcción crecieron 0.3% (0.6% esperado).

MX: Fitch afirma calificación en “BBB-“. La acción reconoce la disciplina fiscal, el historial crediticio, la sólida posición externa y la credibilidad del Banxico, pero advierte sobre el apoyo a Pemex y la intervención en la economía, que ha deteriorado a la confianza y la expectativa de crecimiento económico de mediano plazo. La perspectiva se mantuvo en “estable”.

A seguir. El día de hoy, se espera el discurso del Presidente de la Fed de Dallas y subastas de mercado de dinero (52 semanas), en EE.UU.; datos de producción industrial para marzo, en Japón; y, en México, las reservas internacionales al 14 de mayo y subastas de mercado de dinero.

Bursátil

Buenos reportes de comerciales. Los futuros de los índices accionarios en EEUU registran alzas, reaccionando a los resultados de las empresas del sector comercial que resultaron mejor a l esperado. En ese sentido, destacaron los resultados de Home Depot y Walmart, ambas empresas superaron expectativas y sus títulos subían en pre mercado. Asimismo, se observa un rebote en acciones tecnológicas, las cuales se habían visto más presionadas por los temores inflacionarios. Respecto a lo anterior, diversos funcionarios de la Reserva Federal han manifestado que no esperan alzas en tasas de corto plazo. Por otro lado, J.Biden señaló que EEUU está listo para enviar vacunas al resto del mundo, y esperarían enviar cerca de 80 millones de dosis, empezando a finales de junio. En Asia las bolsas cerraron al alza, a pesar del incremento en contagios de Covid-19 en distintos países, mientras que en Europa también se observa un sesgo positivo. En México, destacó que el día de ayer la calificadora Fitch Ratings mantuvo la calificación del país en “BBB-“, con perspectiva estable.

Positivo

- MACY´S: Reportó utilidades de USD$0.39 por acción superando la expectativa de pérdida, los ingresos también superaron el estimado, las ventas mismas tiendas incrementaron más del 60% a/a, la compañía elevó su guía anual.

- HOME DEPOT: Reportó utilidades de USD$3.86 por acción, superando el estimado de USD$3.08, los ingresos también estuvieron mejor a lo esperado, las ventas en tiendas comparables incrementaron 31% a/a.

- WALMART: Reportó utilidades de USD$1.69 por acción, el consenso esperaba USD$1.21, los ingresos también superaron proyecciones, la compañía elevó su guía anual.

Neutral

- TELEVISA: La asamblea general ordinaria anual de accionistas celebrada el 28 de abril de 2021, resolvió el pago de un dividendo, a razón de P$0.35 por CPO (dividend yield de 0.7%) el dividendo será pagado a partir del 31 de mayo de 2021.

- AMAZON: Circula en medios que la compañía está en conversaciones para adquirir el estudio de cine MGM, el precio estaría entre USD$7 mil millones y USD$9 mil millones.

- FEMSA: De acuerdo con medios, Oxxo se separaría de la Asociación Nacional de Tiendas de Autoservicio y Departamentales, ANTAD, una decisión con la que espera optimizar su estrategia de negocio.

Cambios

El presidente Joe Biden dijo que Estados Unidos compartirá al menos 20 millones de dosis de vacunas Covid-19 autorizadas por Estados Unidos con el resto del mundo para fines de junio. Esto se suma a los 60 millones de dosis de la vacuna AstraZeneca Plc que la Administración de Drogas y Alimentos no ha autorizado para su uso en los EE. UU. y que ya se había prometido. Biden también señaló que tiene la intención de aumentar la participación de la fabricación estadounidense en el mercado mundial de vacunas.

Los senadores republicanos están en camino de entregar su contraoferta de infraestructura hoy, con indicios cada vez mayores de que presentarán un paquete más grande que su propuesta inicial de cinco años de $ 568 mil millones. El grupo se opone a los aumentos de impuestos para financiar el gasto, y algunos favorecen las asociaciones público-privadas para ayudar a pagar el plan. La administración de Biden tiene la esperanza de lograr un acuerdo bipartidista y puede dividir el paquete de estímulo general para lograrlo.

La Agencia Internacional de Energía dijo que el mundo necesita dejar de desarrollar nuevos campos de petróleo y gas de inmediato para tener alguna posibilidad de alcanzar emisiones netas cero para 2050. No se deben construir nuevas centrales eléctricas de carbón, y los autos eléctricos deben representar el 60% de la producción de la flota mundial para 2030. Los precios del petróleo deberían descender a 25 dólares el barril a mediados de siglo en el escenario que describen. Para los comerciantes de petróleo, el 2050 obviamente está muy lejos, ya que el precio del barril WTI opera por encima de los USD $66.50 dólares esta mañana.

El péndulo de sentimiento que oscila entre el optimismo económico impulsado por la reapertura y el pesimismo impulsado por el estallido de Covid en ciertas regiones, está claramente del lado del optimismo hoy. De la noche a la mañana, el índice MSCI Asia Pacific sumó un 1,7%, mientras que el índice Topix de Japón cerró un 1,5% arriba. En Europa, el índice Stoxx 600 había ganado un 0,3%, con las acciones de energía y minería liderando las ganancias. Los futuros del S&P 500 apuntaban a al verde en la apertura con el rendimiento de los bonos del Tesoro a 10 años en 1.642%. Por su parte el USD se mantiene sin grandes cambios con un MXN que inicia sesión cerca de cierre en 19.75.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…