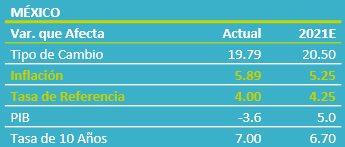

- Noticia: Hace unos minutos, Banxico decidió aumentar la tasa de interés objetivo a 4.25% (+25 pb.), cuando no se esperaban cambios por parte nuestra ni del consenso.

- Relevante: El Instituto espera que la economía siga recuperándose; nota que se deterioran las condiciones financieras ante posibles ajustes en la postura de la Fed; también reconoce que la inflación se aceleró más a lo previsto y reafirma que el alza será transitoria, pero espera que tarde más en volver a la meta del 3% (3T22) y considera que los riesgos para la variable están sesgados al alza. Decisión de subir la tasa objetivo no fue unánime.

- Implicación: La inflación se moderaría en el 3T, pero permanecerá elevada el resto del año. Nuestro escenario original no considera más alzas en la tasa objetivo el resto del año, pero no descartamos movimientos adicionales si la inflación tarda más en ceder, entre otros elementos.

Recuperación económica seguirá adelante

El comunicado nota el rebote que la actividad mostró en marzo, a lo que le siguió una moderación en abril, y que se espera que esta siga recuperándose. Se reiteró que su balance de riesgos está en equilibrio.

Deterioro en condiciones financieras

También se hace mención a la depreciación del MXN y el alza en los rendimientos de bonos guber. de menor duración, que está asociado al temor de que se retire antes de lo previsto el apoyo monetario en países desarrollados.

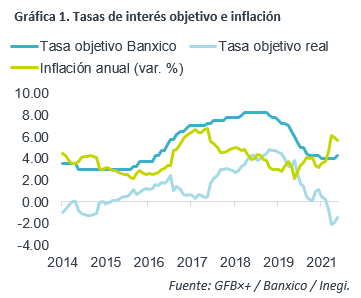

Inflación tardará más en ceder

El Instituto reconoce que la inflación se aceleró más a lo que proyectado en su último informe, por choques adicionales en las cadenas de proveeduría, y que las expectativas de corto plazo subieron de nuevo. Se reafirma que la presión será temporal, pero se proyecta que tarde más en ceder: inflación regresará al 3% en 3T22 vs. 2T22 en comunicados previos. Además, se considera que el balance de riesgos para la variable sigue sesgado al alza.

Alza en tasa objetivo por decisión mayoritaria: 3-2

Ante el deterioro en la inflación, aunque transitorio, y para garantizar que la variable se encamine a su meta y las expectativas de precios no sean afectadas, el Instituto afirmó que se requiere “reforzar la postura monetaria”, por lo que optó incrementar en 25 pb. la tasa objetivo. La decisión fue mayoritaria: 3 votos a favor del alza, por 2 a favor de mantenerla sin cambios.

Inicio del ciclo de alzas: inflación determinará su velocidad

Esperamos que la inflación empiece a ceder en el 3T, pero que siga elevada el resto del año, cerrando en 5.25% a/a. Este pronóstico, no obstante, pudiera verse afectado si: las cadenas de suministro y producción tardan más en normalizarse; las expectativas de precios se ajustan al alza; o, surgen nuevos episodios de volatilidad financiera.

Nuestro escenario original considera que alzas adicionales en la tasa objetivo se verían hasta 2022, pero no podemos descartar ajustes adicionales este año si la inflación no comienza a ceder como se espera y si se aprietan las condiciones financieras, a raíz de ajustes en la postura monetaria de la Fed.

Te recomendamos

ECO BX+: Anuncio Banxico: Nuevo Recorte de 25 pb.

Noticia: Hace unos minutos, Banxico recortó la tasa de referencia de 8.00% a 7.75%, en línea con nuestra previsión y la del consenso. La votación fue…

ECONOTRIS: MX: Ciclo de Alza en Tasas y Crédito

NOTICIA: El crédito otorgado por el sector privado mantuvo una senda expansionista durante 2015. En su lectura de diciembre, alcanzó un crecimiento…