Económico

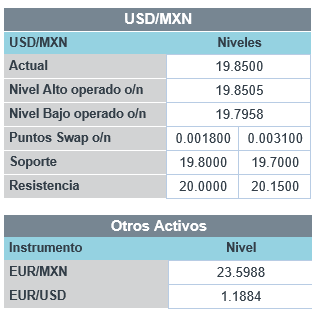

Perspectiva. Prevemos que se mantenga cierta cautela en torno a la propagación de la variante delta del virus, aunque ello podría compensarse parcialmente por las cifras de empleo mejores a lo esperado en EE.UU., mientras se espera la cumbre de miembros de la OECD para discutir la propuesta de un impuesto corporativo global. En el mercado de dinero, asimilando los últimos comentarios de miembros de la Fed (la mayoría con tono dovish), el rendimiento del treasury a 10 años extiende sus bajas y se ubica en 1.46% (-1.4 pb.); al tiempo que el índice dólar se fortalece 0.1%, el USDMXN asciende a $19.83 (+1 ct.); el precio del petróleo responde positivamente a la posposición de las pláticas del acuerdo nuclear con Irán, y sube a 74 dpb (WTI, +1.4%).

CHI: PMI junio. El índice compuesto se mantuvo en terreno expansivo por 16º mes, aunque con menor fuerza que en la lectura previa (52.9 vs. 54.2 pts.); tanto el sector manufacturero (50.9 vs. 51.0 pts.) y no manufacturero (53.5 vs. 55.2 pts.) mostraron señales de desaceleración.

EE.UU.: Empleo ADP junio, miembros Fed. La nómina privada se expandió en 692 mil posiciones, menor al dato previo (revisado de 978 a 886 mil), pero arriba de estimaciones (600 mil); gran parte del avance sigue debiéndose al sector servicios (ocio, hospedaje +332 mil), ante la reapertura. El Presidente de la Fed de Atlanta mencionó que, aunque la producción volvió a niveles pre-crisis, “tomará tiempo” para que el empleo se recupere completamente, e indicó que la inflación no está descontrolada; su contraparte de Richmond afirmó que no ha habido “suficiente progreso” en el empleo, como para reducir las compras de activos; por el contrario, C. Waller (Junta Gobernadores), opinó que se debería de comenzar a considerar moderar las compras, dada la recuperación económica mejor a lo esperado.

A seguir. Más adelante en el día, se esperan ventas pendientes de casas, inventarios semanales de petróleo y comentarios del Presidente de la Fed de Richmond, en EE.UU.; datos de finanzas públicas, en MX; y, por la noche, el PMI manufactura Caixin, en CHI.

Bursátil

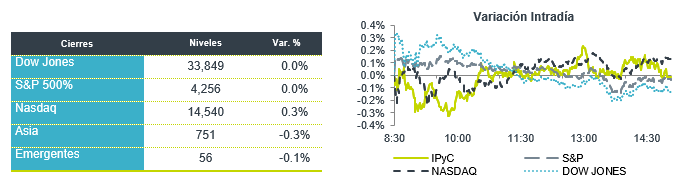

Balance Semestral Positivo. Los futuros de los mercados accionarios se ubican en terreno negativo, luego del alza observada en la sesión previa y tras alcanzar nuevos niveles máximos. Los inversionistas se preparan para finalizar el semestre y el trimestre de forma positiva. Los inversionistas se mantienen optimistas del entorno económico y del control de la pandemia, así como de que la FED mantenga su política monetaria en el corto plazo. En el tema sanitario, el 60% de la población ha recibido al menos una vacuna en EEUU. Se mantiene la preocupación por el incremento de casos causados por la variante delta, que se está convirtiendo en la variante dominante en varios países. Moderna señala que su vacuna tiene anticuerpos para esa cepa. Este día, se publican los datos de ventas de viviendas y de hipotecas semanales y el cambio en el empleo de ADP de junio. En la parte corporativa ya reportó Bed Bath & Beyond, General Mills y Constellations Brands, se espera a Micron Technologies al cierre de mercado.

Positivo

- TRAXIÓN: Fitch Ratings ratificó las calificaciones en escala nacional de largo y corto plazo en ‘A(mex)’ y ‘F1(mex)’, respectivamente. La perspectiva de la calificación de largo plazo se modificó a Positiva desde Estable

- BED BATH & BEYOND: Reportó utilidades de USD$0.05 por acción, por debajo del estimado, los ingresos estuvieron mejor a lo esperado, la compañía elevó su Guía de ingresos anual

- SEMPRA: Aumentó el rango de guía de UPA Ajustada del año 2021 de USD$7.75 dólares a USD$8.35, así mismo implementará su programa de inversión de USD$32 mil millones en 5 años.

- XPENG: Podría recaudar USD$1,800 millones en su oferta pública inicial en Hong Kong

Neutral

- FIBRA STORAGE: El pasado 26 de junio de 2021, inició operaciones la nueva sucursal denominada “Paseo Interlomas” y que representa la propiedad número 18 en operación y la primera inversión inmobiliaria sobre un local no propio.

- CONSTELLATION BRANDS: Reportó utilidades de USD$2.33 por acción en línea con lo esperado.

Negativo

- POSADAS: Decidió omitir el pago de los intereses por aproximadamente USD$15.5 millones, pagaderos el 30 de junio de 2021, respecto a sus 7.875% Senior Notes con vencimiento en 2022. De la misma manera, no llevará a cabo dicho pago durante el plazo de gracia correspondiente, para priorizar el uso de su caja en sus operaciones.

- GENERAL MILLS: Reportó utilidades de USD$0.91 por acción, superando el estimado en USD$0.06 por acción, los ingresos también superaron expectativas; sin embargo, las ventas netas orgánicas cayeron 6% a/a.

Cambios

El estira y afloja aparentemente interminable entre el optimismo de la reapertura y el miedo a nuevos bloqueos domina los mercados a medida que se propagan las variantes del virus. Las acciones de viajes están bajo presión nuevamente hoy, con un informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo que sugiere que el costo total de la pandemia para el sector turístico podría alcanzar los 4 billones de dólares a fines de este año. Si bien hubo buenas noticias en el frente de las vacunas después de que Moderna Inc. dijo que su inyección produjo anticuerpos protectores contra la cepa delta, todavía existen problemas para lograr que las personas se vacunen en el mundo desarrollado y problemas para obtener suministro en el mundo en desarrollo.

Una de las principales historias de la primera mitad del año es el auge y la caída de las criptomonedas. Después de alcanzar un récord de casi USD $65,000 a mediados de abril, el BTC ha caído más del 45% a USD $34,500 desde entonces. La volatilidad del activo, a la vista de la caída del 5% de esta mañana, sigue siendo una de las principales barreras para una adopción institucional más amplia, según Francesca Fornasari de Insight Investment. La represión de China sobre los activos digitales también continúa afectando la confianza, ya que Bitcoin parece listo para terminar la primera mitad del año con solo una pequeña ganancia. El Comité de Servicios Financieros de la Cámara de Representantes celebra una audiencia sobre criptomonedas a partir de las 11:00 a.m..

Si bien los primeros seis meses del año pueden haber sido de intensa volatilidad para las criptomonedas, fue bueno para el crudo, cuyos precios aumentaron un 50% en su mejor mitad desde 2009. El mercado continúa dominado por lo que la OPEP y sus aliados harán, que sopesan la presión para aumentar la oferta y los efectos de la pandemia en la demanda a mediano plazo. La dificultad para llegar a una decisión se puede ver en el retraso de las conversaciones preliminares hasta mañana por la mañana para permitir más tiempo para un compromiso antes de la reunión ministerial, también el jueves.

El último día del trimestre no es normalmente el momento para agregar riesgo, con la mayoría de los indicadores de acciones cayendo en números rojos. Durante la noche, el índice MSCI Asia Pacific cayó un 0,1%, mientras que el índice Topix de Japón cerró un 0,3% más bajo. En Europa, el índice Stoxx 600 bajaba un 0,8% y todos los sectores de la industria registraron pérdidas. Los futuros del S&P 500 indicaban una pequeña caída en la apertura y el rendimiento de los bonos del Tesoro a 10 años estaba en 1.460%. El USD continua sin mayores cambios a la espera de mayores señales sobre la política monetaria internacional en la que los países emergentes empiezan con alzas preventivas antes los altos datos inflacionarios y la FED que insiste en la transitoriedad de los mismos. El MXN inicia sesión cerca de 19.85.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…